先日、「転職or不動産購入」の質問をしてくれた友人から、

「物件購入の基準を教えて」と再び質問が。

一回目の質問に対しての記事はこちら。

[clink url=”https://sakino-blog.com/will-real-estate-investment-become-impossible-if-i-change-my-job/”]

不動産投資を始めたすぐは、

物件が目利きができず、途方に暮れてしまう。

2年間自分で不動産投資に取り組んできて、

「現段階での答え」は持っているので、その内容を。

結論(総論):投資手法による

今回も身も蓋もない結論だが 笑

どのような資産背景の人が、

どのような目的を持って不動産投資に取り組んでいるか?

によって、買うべき物件は変わってくる。

結論(今の自分の):自己資金回収率にこだわる

(前述:投資手法によって変わってくる)

が、今の自分の答えは、

「規模拡大のステージは自己資金回収率にこだわる」が一つの基準。

具体的には、「最長でも5年以内で自己資金回収、自己資金回収率は20%以上」が

自分の答え。

自己資金回収率とは

「実際に投下した自己資金を、何年で回収できるか?」という数字のこと。

物件を購入する際に多くの人が融資を使うため、少し複雑になる。

購入資金の殆どを融資に頼る事が多いため、

「利回り=自己資金回収率」ではなくなるので注意が必要。

ROI[Return On Investment]とCCR[Cash on Cash Return]などの用語とともに、

詳しく解説してあるサイトはたくさんあるので、

詳細はそちらを参考にしてほしい。

・不動産投資ユニバーシティさん

・お宝物件の探し方さん

など。

現金買いであれば、

実質利回りが自己資金回収率

これが、現金購入であれば、実質利回りがそのまま自己資金回収率になる。

[表面利回り]

「年間収入÷物件価格 ×100」で導き出される割合。

都内の一棟ものであれば、5%〜9%ほどがボリュームゾーン。

[実質利回り]

「年間収入(実質)÷物件価格(実質) ×100」で導き出される。

物件価格には、仲介手数料などの諸経費が加算され、

年間収入からは、管理費などのランニングコストが引かれる。

実質利回りが、20%の物件を購入すれば、5年で自己資金を回収、

6年めから初めてプラスになる。

※空室率などは考えないものとする

なぜ自己資金回収率にこだわるのか

この基準で判断している理由は、

「自己資金を全額回収してプラスになるまでは、

貯金を切り崩して使っているのと同じ」

であるから。

一度キャッシュアウトしたお金が戻ってきているだけで、

1円も増えていない。

自分で電卓を叩かない投資家さんに

「家賃が入ってきているから、成功」と思っている人が多い。

が、「お金を増やすことが目的」で投資をしているのであれば、

当然お金が増えてもらわないと困る。

「いかに早く自己資金を回収し、収支をプラスにするか」

にこだわらないと、やっている意味がない。

借金は返済できているだから、

自己資金回収率が悪くてもよいのでは?

と指摘を受けることもあるが、良くない。

詳細は後述に譲るが、「今手元にあるキャッシュ」が一番つよいのだ。

しっかりとキャッシュが出る物件を買い、

資産を積み上げていれば、

突発的な修繕などのトラブルで破綻することもない。

余剰資金で別の投資をして、

資産を大きく増やせる可能性もある。

明日の100万円と、

3ヶ月後の100万円ならどちらを選ぶ?

少し話が脱線するが、

自分がとても大事にしている考えをご紹介。

「現在価値」を聞いたことことがあるだろうか。

経験上ほとんど人が知らない。

「明日もらえる100万円と、

3ヶ月後にもらえる100万円、

どちらがほしい?」

と尋ねるとほぼ全員、「明日」と答える。

金額は同じ100万円なのだから、どちらでも良くないだろうか。

価値は時間の影響を受ける

それを、ほぼ全員が「明日」というということは、

早く手にできる100万円の方が価値があるということを全員理解しているのだ。

実際にファイナンス理論で将来の100万円を現在価値に割り戻すと、

「現在の100万円>3ヶ月後の100万円」という結果になる。

『あれか、これか』

その、「現在価値」を簡単に学べるのがこちら。

![]()

「ファイナンス理論」と聞くと難しく思うが

知っているかいないかで、意思決定の質が大きく変わる。

不動産投資に取り組み人であれば、一読はしておきたい。

必殺兵器『マネログ』

「いや、自己資金回収率はわかったけど、どうやって計算するのよ」

と思うが、世の中には便利なツールがある。

母校(勝手に言っている)

ファイナンシャルアカデミーが提供している「マネログ」

これが抜群に便利。

指示に従って物件情報を入力していくと、自動的にシミュレーションを作ってくれる。

入植画面はこのような感じ。

↓

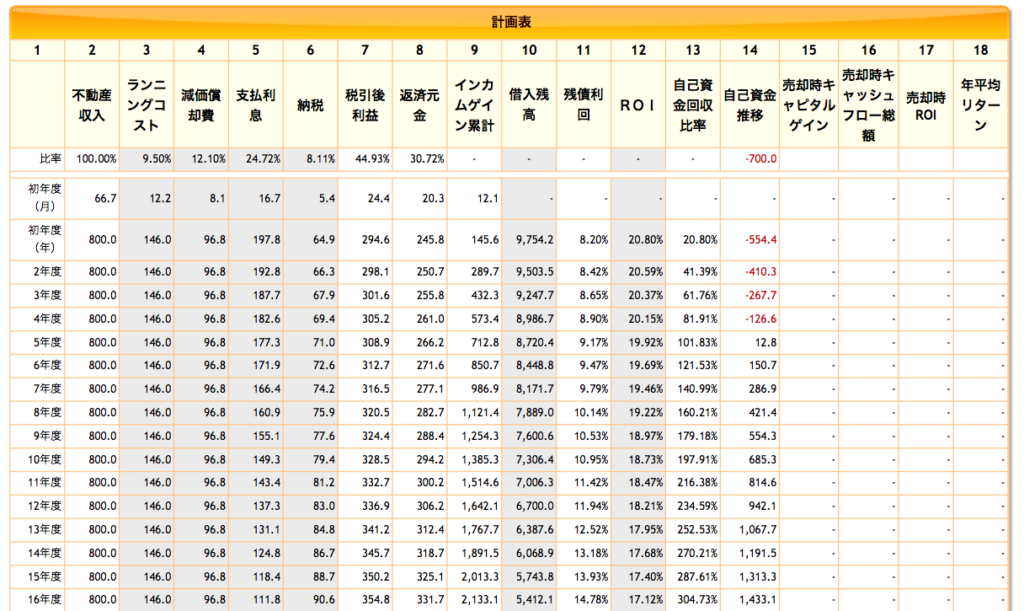

シミュレーション画面

13番目の数字が、「自己資金回収率」。

その右側の14番目の列が自己資金の推移。

この物件だと、5年目からプラスになる。

拡大図

↓

実際に自分が検討するとしても、基準は満たしている物件。

融資割合が変わると、

シミュレーションの結果がどう変わるか

では、サンプルとして。

- 価格:1億円

- 利回り:8%

- 構造:RC

- 築年:平成10年

という物件があったとして、

①満額の1億円の融資

②90%の9,000万円融資

の二つの物件があったら、どう変わってくるか。

フルローン物件

自己資金回収率:20.8%

5年目からプラスに転じている。

拡大図はこちら

↓

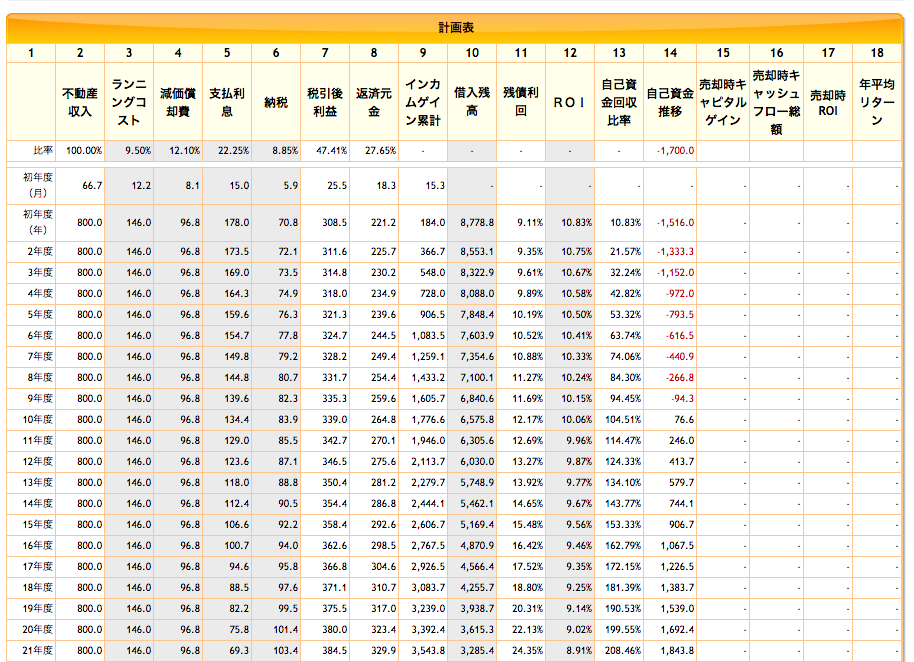

90%融資物件

自己資金回収率:10.83%

10年目から黒字に転じている。

拡大図はこちら

↓

利回りが同じでも自己資金回収率は変わる

サンプルの通り、同じ利回りの物件でも

様々な条件で「自己資金回収率」は変わってくる。

10%、1,000万円の融資のだが、

自己資金回収率で考えると、倍も変わってくる。

結論を「投資手法による」とした理由

今回は「自己資金回収率にこだわる」という内容でメッセージした。

しかし、それは投資家がどういった手法で取り組むか?によって変わってくる。

例えば、複数棟物件を持っている人であれば、

物件オールの収支で考える必要があるし、

キャッシュが残らなくても、10年などの短期融資を組んで、

大きく負債を負わずに進める方法もある。

拡大時期は自己資金回収率にこだわり、

キャッシュが出る物件を買うことは一つの正解だが、

「数ある答えのうちの一つ」ということは覚えておきたい。

誰でも5秒で目利きができるようになる

この記事の内容、正直初心者には少し重たいと思う 笑

シミュレーションも最初だと難しく感じる。

ただ、数をこなしていけば誰でもすぐに物件の目利きができるようになるので、

めげずにこなしてほしい。

不動産投資を始めたばかりの2年前の自分は

わけも分からず来る日も来る日もマネログを叩いていた。

それが、今では得意なエリアの物件であれば、5秒で判断できる。

要するに、慣れれば誰でもできる。

不動産投資は、数さえ重ねれば、絶対にいい物件が買える。

粘り強く頑張ろう。

ぜひコメントお願いします!

コメント一覧 (1件)

[…] 2018.06.19不動産投資の物件購入基準先日、「転職or不動産購入」の質問をしてくれた友人から、 […]