ノンバンクの三井住友トラスト・ローン&ファイナンスさんの融資情報ブログアップします。

(2018/07/03 時点)

下記情報の各項目については、

[clink url=”https://sakino-blog.com/loan-information-format/”]

を参照お願いします。

トライするべき人、狙うべき物件

結論ファーストで、先にまとめます。

トライするべき人

共同担保を提供できる方。

年収は重視されないため、抵当権なしの物件を持っている方であると強い。

狙うべき物件

物件は古くても良いので、積算が売買価格より出ている物件。

金融機関の特徴

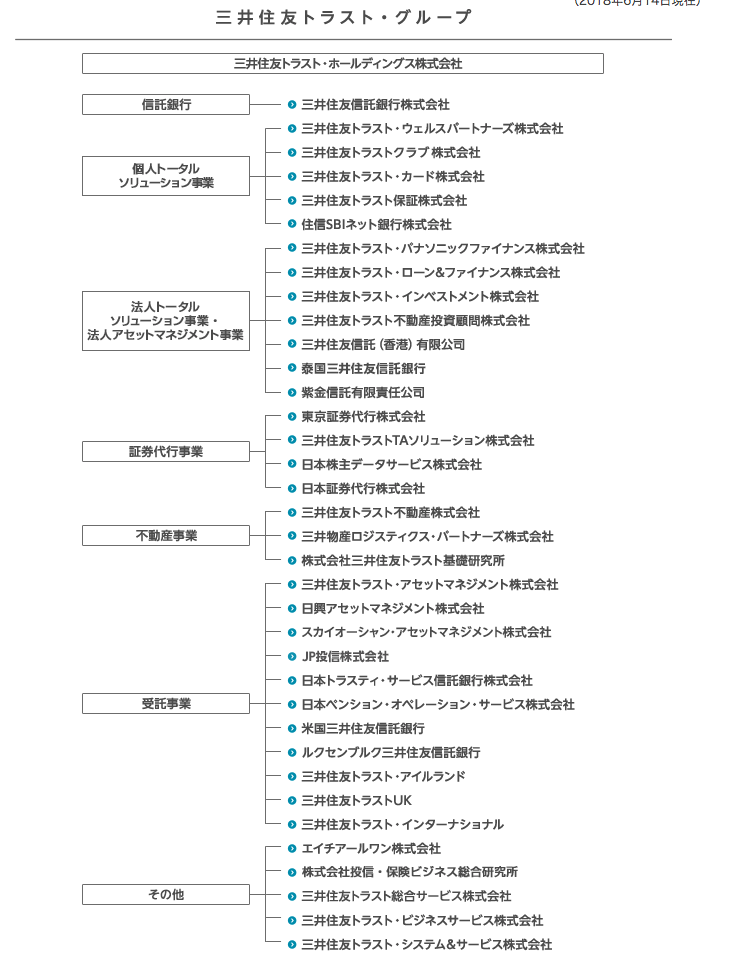

〜三井住友トラスト・ローン&ファイナンスとは〜

三井住友トラスト・グループの

「法人トータルソリューション事業・法人アセットマネジメント事業」

に位置する。

※画像をクリックするとリンクへ飛びます。

グループ内に不動産会社の「三井住友トラスト不動産株式会社」もある。

こちらは、「不動産事業」。

三井住友トラスト・ホールディングス株式会社は、

三井住友信託銀行株式会社を傘下に置く銀行持株会社である。2011年4月1日に、中央三井トラスト・ホールディングスと住友信託銀行が経営統合し発足した。

同じ名前を持つ三井住友フィナンシャルグループ・三井住友銀行とは、

同じ三井グループ・住友グループに所属しているものの、

直接的な資本関係はなく、互いに独立した存在となっている。

評価方法(積算、収益など)

収益評価or積算評価で低い方。

両方の方法で評価はしてくれるが、低い方が採用される。

エリアによって掛目が変わる

場所によって、掛目が変わるが詳細は不明。

利回り

近隣相場に比べて低すぎなければ問題ない。

融資割合(自己資金割合)

評価額までは融資可能。フルローンもありえる。

共担が取れないとマックスで80%の融資割合。

ただし、基本的には共同担保を提供できないと厳しい。

エリア

主債務者

どこでも大丈夫。

上場企業の方の方がより組みやすいとのこと。

(これはどこの銀行さんも同じだが)

基本的には支店に近いほうがより扱いしやすい。

物件

都市圏が好ましい。

基本的には支店があるエリアの物件のほうが取扱しやすい。

各支店から1時間以内が好ましいが、絶対ではない。

東京支店で地方の物件の実例もあり。

札幌は?

札幌物件も取扱可能だが、首都圏にある物件を提供できる事が条件。

金利

5,000万円以下

・保証人あり:3.9%

・保証人なし:4.3% ※団信込

5,000万円以上

・保証人あり:2.9%

・保証人なし:3.3% ※団信込

※保証人なしの場合、団信に加入する必要があるため金利が高くなる。

取り扱い構造・融資期間

構造は全て取扱可能。「土地値」がポイント。

W

S

RC

法定耐用年数は関係なく、担保評価が取れるかどうか?が重要になる。

担保が取れていれば30年の融資期間。

30年を基本とし、債務者属性で変わってくる。

再建築不可・既存不適格も可

共担などが取れれば

・再建築不可

・既存不適格

・容積オーバー

・借地物件

などの物件も取り扱ってくれる。

最長融資期間

30年。

融資限度額

(いくらまで借りられるか)

担保が取れれば、上限はない。

5億円までの借り入れは実例が有る。

通りやすい物件価格

4,000万円以内が通りやすい。

ただし、積算で評価をされることが多いため、

額が小さい方が「売価<積算」になりやすい。

融資種別

(プロパー、アパートローン)

不動産担保ローン。

「プロパーorアパートローン?」と質問すると、

「不動産担保ローン」と回答をもらえる。

審査(承認)の流れ

・申込み

↓

・電話面談

↓

・金消契約

という流れ。

地方支店だと、支店内で方向性を固めてから、

本部審査が有る様子。

審査の入り口

年収

特になし。

金融資産

特になし。

その他(年齢など)

年齢

年齢もあまり関係がない様子。

50歳半ばの方も決済実績あり。

共同担保

共同担保を提供できることが大きい。

所有物件に対しての考え方

(積算評価、収益評価など)

所有物件は、収益で評価する。

既存借り入れに対しての考え方

黒字で回っていれば問題なし。

赤字にだと厳しい。これは節税対策の区分マンションも然り。

購入形態(個人、法人)

新設の法人での融資は可能。

連帯保証

必須ではないが、実行金利に関わる。

保証人が取れないと、団信加入のため金利が高くなる。

独自の評価観点など

不明。

備考

基本は共担

融資実行に協同担保をとることが基本で、

ない場合はそれ相応の属性が求められる。

事例

■岐阜県瑞穂市

平成半ば築/4,000万円ほどの融資額/共担あり/売価<積算/駅からは遠い

※当初フルローンが出たが、当初の計画より多い借入のため、減額した。

■群馬県前橋市

平成半ば築/4,000万円ほどの融資額/共担あり/売価<積算

話してみた印象など

非常に前向きに取り組んでくれる。

物件だけでも評価をしてくれるため、投資家・仲介にとっては相談しやすい会社さん。

レインズでも物件をチェックしてくれるため、

提案を受けている投資家もいるとのこと。

余談

自宅を共同担保に出す戦略

兎にも角にも共同担保を求められる会社さん。

そのため、返済が進んでいる自宅があれば、

それを共担にして自己資金少なく購入することが可能になる。

他の金融機関だとマイホームの残債が足を引っ張ることが有るが、

トラストL&Fさんの場合はそれが利用できる可能性もある。

関連書籍

トラストL&Fさんを使って、物件を購入している有名大家さん。

![]()

『元ギャル女子高生、資産7000万円のOL大家さんになる!

~資金70万円&融資活用で、22歳のギャルが大家さんになれた方法~ 』

奈湖ともこ さん著

ごま書房新社

![]()

『不動産投資で人生を変える! 最速でお金持ちになる絶対法則

—資産ゼロでも毎月100万円を稼ぐ仕組み』

紺野 健太郎さん 著

ダイヤモンド社

バックボーンが違うお二人

奈子さんと紺野さんはバックボーンが異なるが、

トラストL&Fさんと公庫さんを使って物件を拡大している。

共有点としては、「不動産投資」業界のなかでは、

属性が不利なところから買い進めた点。

共通点が有る人投資家さんであれば、

非常に勉強になる。

最後に

担当さんは非常に積極的。

多少イレギュラーな物件も取り扱ってくれるため、

「収益性が高い、イレギュラー物件」を購入というスキームも使える。

また、関連書籍にもあるように

「一度トラストL&Fさんで物件を購入し、全力で繰り上げ返済。

枠を空けてその物件を共担に提供して、新規物件を購入する」

という方法も非常に有効的。

このパターンだと、

時間はかかるが理論上は無限に連結して拡大することができる。

自分も、購入初期には検討した手法。

ぜひコメントお願いします!