2018年5月23日に投稿した記事ですが、

2018年5月24日に「狙うべき物件」に情報を追加しました。

東京の信用組合の「大東京信用組合」さんの情報が入ったので、

整理のためにブログ更新します。

(2018年5月23日 時点)

他の金融機関より情報が薄いが、

新しいことが分かり次第、随時更新予定。

積極的な印象の信組さんだった。

下記情報の各項目については、

[clink url=”https://sakino-blog.com/loan-information-format/”]

を参照お願いします。

金融機関の特徴

大東京信用組合とは

東京都港区に本店を置く、信用組合。

毎日港区で仕事をしているが、正直全く知らなかった。

調べたところ、第一巻業信用組合さんと並ぶ

信用組合の大手。

評価方法(積算、収益など)

収益で評価する。

詳しいシミュレーションなどは不明。

担保の評価は、外部の会社へ委託している。

そのため少し時間がかかる印象。

融資割合(自己資金割合)

90%くらいの融資額が多いとのこと。

感覚的にはもう少し評価が割れる。

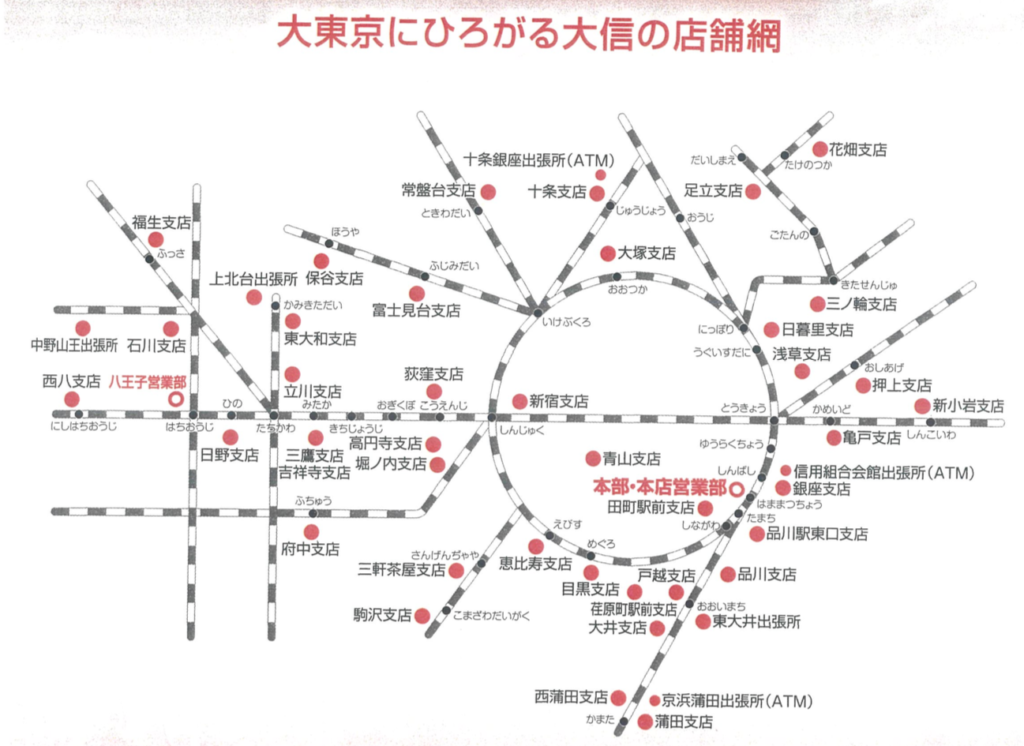

エリア

主債務者

支店があるエリア。

自分も訪問して初めて店舗網を調べたが、

本店がある東京都港区を中心に

東西南北に支店が広がっているため、

相談しやすい印象。

この支店網はとても魅力的。

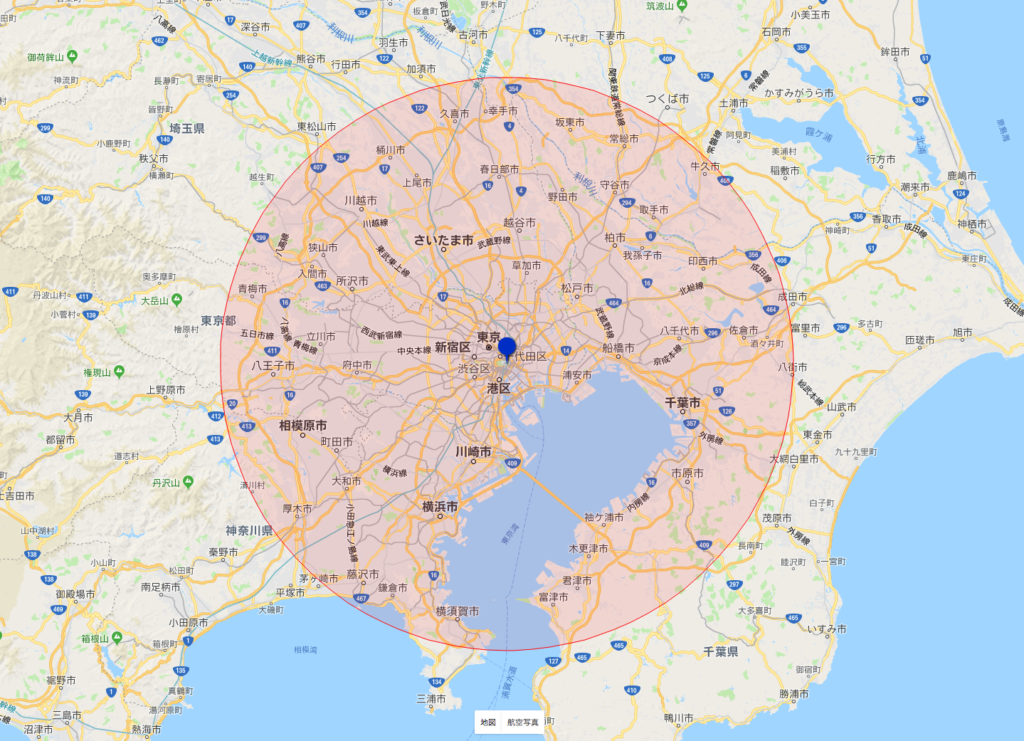

物件

東京駅から50km以内であれば取扱可能。

と言われてもイメージできないので、

調べてみた。

※赤い円が東京駅を中心とした半径50kmの円

■西側

中央線を下って、八王子あたりまで。

相模原市、町田市、大和市も圏内。

■南側(横浜方面)

川崎市、横浜市は問題なく圏内。

横須賀市、藤沢市、鎌倉市あたりが限界。

■東側

千葉県も市原市、佐倉市あたりまではカバーできる。

■北側

久喜市、上尾市、守谷市あたりまで。

こう考えると、非常に広範囲をカバーしている。

ただし、決済実績がないため

本当に取扱可能かどうかは不明。

金利

3%前後。

取引実績や、属性で変動する。

取り扱い構造・融資期間・権利

基本的には法定耐用年数以内。

W

20年ー経過年数。

劣化対策等級などがあっても20年が限界。

S

30年ー経過年数。

RC

35年ー経過年数。

法定耐用年数より、短い年数を上限としているため

新しい物件でなければ取扱が厳しい印象。

借地権、既存不適格などの

取り扱い

不明。

最長融資期間

おそらく30年。

正確なことは不明。

融資限度額

(いくらまで借りられるか)

不明。

パッケージ的な上限はなし。

融資種別

(プロパー、アパートローン)

プロパー融資での取り組み。

審査(承認)の流れ

不明。

審査の入り口

年収

具体的なことは不明だが、

500万円〜600万円台から相談可能。

金融資産

不明。

その他(年齢など)

不明。

所有物件に対しての考え方

(積算評価、収益評価など)

事業が回っていれば、評価してもらえる印象。

正確なことは不明。

埼玉県の区分を一つ所有している

お客様で打診をしたが、

全く問題なさそうだった。

既存借り入れに対しての考え方

事業が回っていれば評価してもらえる印象。

正確なことは不明。

購入形態(個人、法人)

法人での購入も可能。

連帯保証

個人の場合は連帯保証必須。

法人の場合であれば、法人を主債務者、

代表社員(代表取締役)を連帯保証という座組。

独自の評価観点など

上記評価以外に、その金融機関独自の目線や

評価方法などがあるか。

備考

備考

特になし。

話してみた印象など

信用組合さんは、あまり打診をしてこなかったが、

大信さんは、たまたま支店が良かったのか

非常に積極的に取り組んでくれた。

不動産投資は数の勝負のため、

たいていがうまくいかないことは割り切っているが、

このように積極的な担当さんに巡り合うと非常に嬉しい。

初回の持ち込みだったため、

詳細な部分はまだわからないが、

今後ぜひお取引したいと思える金融機関さんだった。

トライするべき人、狙うべき物件

トライするべき人

年収500万円〜、支店近くにお住まいの方。

支店がとても広範囲にあるため、

まずは訪問してみるのも在りだろう。

狙うべき物件

収益還元で評価するため、

6%〜(できれば7%)あれば取り組み可能。

鉄骨やRCのほうが取り上げやすいとのこと。

ただし、金利が3%、年数も30年から削られる可能性があるため、

まとめると、

「表面利回り8.5%以上、築5年〜10年の鉄骨やRC物件」

が最も相性が良さそう。

表面利回りについては、希望としては9.5%くらいを狙いたい。

※この水準だと探すのがなかなか難しそうだが。

修繕がしてある木造物件も狙い目

築10年の木造物件で、

修繕がしてあるものであればそこから20年を出したりもできるとのこと。

逆に、新築の木造を30年引っ張ることはどうしても厳しい。

事例

東京都足立区、駅徒歩10分

土地先行の新築鉄骨物件。

価格(総額)5,000万円に対して、

4,000万円ほどの評価。

理由は足立区が評価が出にくいとのこと。

この物件は当初予定していた計画とは乖離してしまったため、

見送った。

余談

特になし。

ぜひコメントお願いします!