2018年5月2日にポストした記事ですが、

2018年5月22日に、デザイン変更と

情報追加しています。

東京の信用金庫の青梅信用金庫さんの融資条件も、

整理のためにブログ更新します。

(2018年5月2日 時点)

下記情報の各項目については、

[clink url=”https://sakino-blog.com/loan-information-format/”]

を参照お願いします。

青信さんの情報を取得しに訪問したのが、

2017年6月14日と約1年前のため、

状況が変わっている可能性も高い。

近々訪問しようと思っていたため、

更新情報が入ったら、アップデートします。

金融機関の特徴

青梅信用金庫とは

東京都青梅市に本拠地を置く信用金庫。

通称「あおしん」。

詳細がわからないので、

これを機に調べてみた。

東京都多摩地区及び埼玉県所沢市・入間市・狭山市・川越市・飯能市・新座市に店舗網を持っている。埼玉県内では、青木信用金庫も「あおしん」を略称としている。

1922年(大正11年)3月6日 – 有限責任青梅町信用組合として設立される[1]。

1951年(昭和26年)10月 – 青梅信用金庫に改組する。

設立は大正11年と非常に歴史のある信用金庫だった。

全然知らなかった。

評価方法(積算、収益など)

収益還元法で評価。

基本的には物件単体で回ることが条件。

利回りは7%以上はほしいとのこと。

独自のストレスをかけ、判断する。

・1R :収益の70%で評価。

・ファミリー :収益の80%で評価。

積算にも70%ほど掛け目を入れて判断する。

融資割合(自己資金割合)

規定はなし。

90%融資が多い。

フルローン実績もあるとのこと。

エリア

主債務者

支店がある営業エリア。

物件

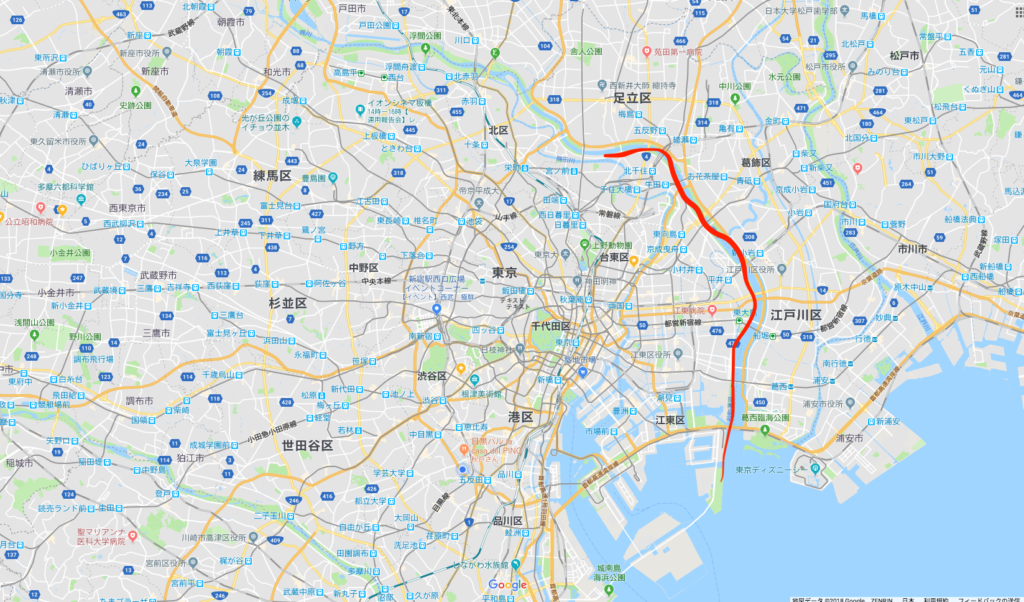

取り扱い物件は、支店エリア外でも取り扱い可能。

荒川を超えないエリアであれば、可能性あるとのこと。

イメージでいうと、この辺りまで。

↓

取り扱い物件は9:1=東側:西側 で東側のほうが多いらしい。

西側はおひざ元のため、積算が重視される。

東側はどちらかというと収益。

余談だが、東側の方が融資をしやすいとのこと。

初回取引は、15,000万円までの物件が好ましい。

金利

基本は2.5%くらい。

ミニマムで1.5%までは出したことがあるとのこと。

取り扱い構造・融資期間・権利

全ての構造を取り扱い可能。

W

基本的には耐用年数ー経過年数。

新築は30年。劣化対策等級がなくても30年は取り組み可能。

S

基本的には耐用年数ー経過年数。

築20年に25年の融資実績あり。

RC

基本的には耐用年数ー経過年数。

築20年の物件に25年融資実行した実績あり。

築5年でも30年出せる可能性もあるらしい。

借地権、既存不適格などの

取り扱い

不明。

最長融資期間

おそらく35年。

※セゾンファンデックスのローンであれば35年可能。

融資限度額

(いくらまで借りられるか)

不明。

実績を積めば拡大可能とのこと。

融資種別

(プロパー、アパートローン)

全てプロパー融資。

「アパートローン」というパッケージ商品はない。

審査(承認)の流れ

不明。

審査の入り口

年収

特に規定はない。

会話している限り、1,000万円以上あると取り上げやすそう。

金融資産

不明。規定はない様子。

その他(年齢など)

不明。

所有物件に対しての考え方

(積算評価、収益評価など)

他行の借り入れがあっても、

実績を評価してくれる。

ただし、所得税対策の赤字確定申告は厳しい。

赤字の不動産(事業)があると、

新規に購入した物件の収益を、相殺される可能性があるため。

既存借り入れに対しての考え方

回っていれば、ある程度は評価してくれる。

購入形態(個人、法人)

法人での購入可能。

連帯保証

不明。

独自の評価観点など

不明。

備考

備考

特になし。

話してみた印象など

「物件とお客様を総合的に判断する」と言っているが、

お客さん属性を非常に気にしている印象。

2016年度は不動産融資を30億円〜40億円ほどの実績あり。

訪問した支店の担当さんと支店長さんは不動産に対して積極的。

一般的には、金融機関に対しては「不動産投資」と表現するのはタブーで、

「不動産賃貸業」と、事業であることをアピールするべきであると言われている。

が、お会いした青信の担当さんは普通に「投資」と表現していた。

ここも印象に残った点だった。

トライするべき人、狙うべき物件

トライするべき人

東京都の西側に住んでいる投資家は、

積極的に開拓する意味のある金融機関の印象。

エリアがかぶる西武信用金庫さんほどの

積極性は感じられないが、

不動産賃貸業に対して門扉が閉まっている印象もない。

特に、立川市より西の市区町村は

支店を展開している金融機関も限られるため、

積極的に営業した方がよいだろう。

狙うべき物件

持ち込むべき物件は、

幅広く扱っている様子のため、

「利回りがよく収益が出せる」物件であれば一旦持ち込んで見た方がいいと思われる。

感覚的には、

・都内の利回り7%以上の新築木造

であれば、担当さんが稟議は書きやすいだろうと思う。

新築がやりづらいという担当さんも

一度ヒアリングした担当さんとは

別の担当さんについては、

「新築は、積算が出ないためやりづらい」

という意見も。

決済をしたことがないため、

正確なことは不明だが、

担当さんが稟議を書きやすいかどうか?

というところだろう。

事例

埼玉県霞が関駅徒歩15分、

新築木造アパートなど。

余談

〜僕は全く相手にされない〜

もちろん、自分も取引をしたいため全力でアタックして見た。

結果、なぜか全く取り上げてもらえない。

「広告業界から不動産業界へ転職していることが問題」

という回答なのだが、

「では、どれくらい勤務すれば問題ないですか?

3年くらいですかね?」

と突っ込んだ質問をすると、はぐらかされる。

まだ、年収や資産も伝えていないのに、

なぜそこまで取り上げてもらえないのか、、、。

正直自分でもわからない。

家族ALLで評価してもらえれば、

そこまで悪い属性ではないと思うんだけどな。

とはいえ、相手には相手の事情があるため、

「取り上げたい!」と言われるように頑張ろう。

原因が明確にならないので、PDCA回せないけど笑

ぜひコメントお願いします!