本日は備忘録的に。

会社員を辞めて、いざ独立、いざ起業!!

おおー!!

というところまでは良いが、

ぼんやり気になっていた問題が。

「保険証って、会社員辞めたら使えないよね、、、」と。

わかってはいたが、いざ手続きしないといけないとなると、めちゃくちゃ面倒で。

※作業そのものは簡単ですが、情報を調べるのが面倒でした。

ということで、これから起業する人に少しでも役に立てばいいかなと。

本記事の内容は専門分野外なので、正直あまり自信はありません。

読んで頂いた方の中で、「いや、これ明らかに違うこと言ってますよ!」という箇所があれば、

連絡頂けましたら、本当に助かります。。。

すぐに記事を修正します。

▼連絡先

yuzuru.kudo@gmail.com

結論:下記2箇所に問い合わせれば、わかる

色々試したが、実質的な作業としては

下記の二つの団体に電話をして、どちらの保険料が安いのか?を調べるだけ。

1.住民票がある行政(区役所、市役所)

2.保険証に記載のある協会

※こちらは任意継続という形態になる

※任意継続は2年間が期限

1.住民票がある行政(区役所、市役所)

まず1つ目は、自分の住民票がある行政。

電話をして、

「国民健康保険の件で、保険料が知りたく電話しました」

と言えば担当につないでもらえる。

その後は、退職した日付を伝えれば、

担当さんが巻き取ってくれる。

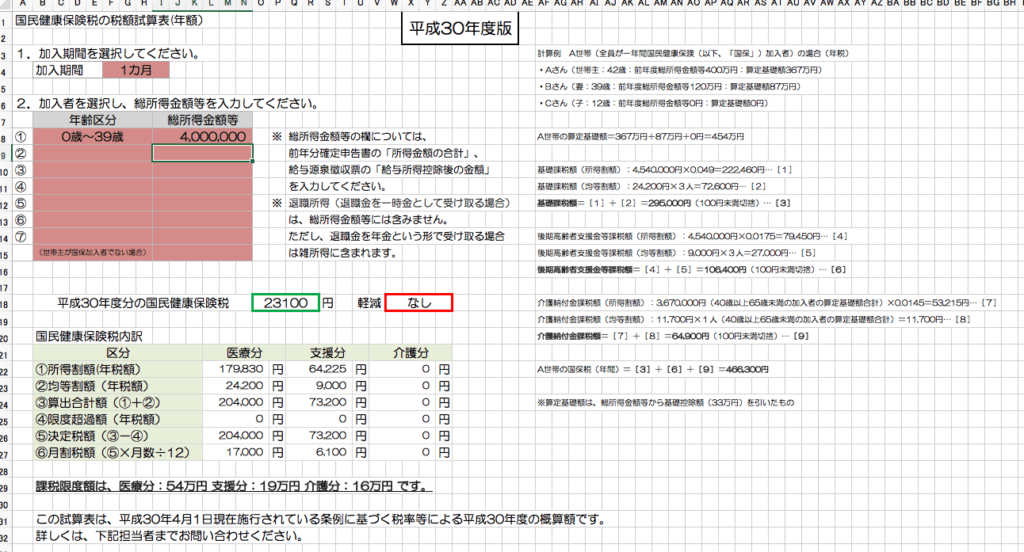

自分の場合は、「最終的には自分で計算してくれ」とのことで、

HPのエクセルがダウンロードできるページへ誘導された。

▼エクセル

該当箇所に数字を打ち込んでいくと保険料を計算してくれる。

やってみると、「めちゃくちゃ簡単!」でした。

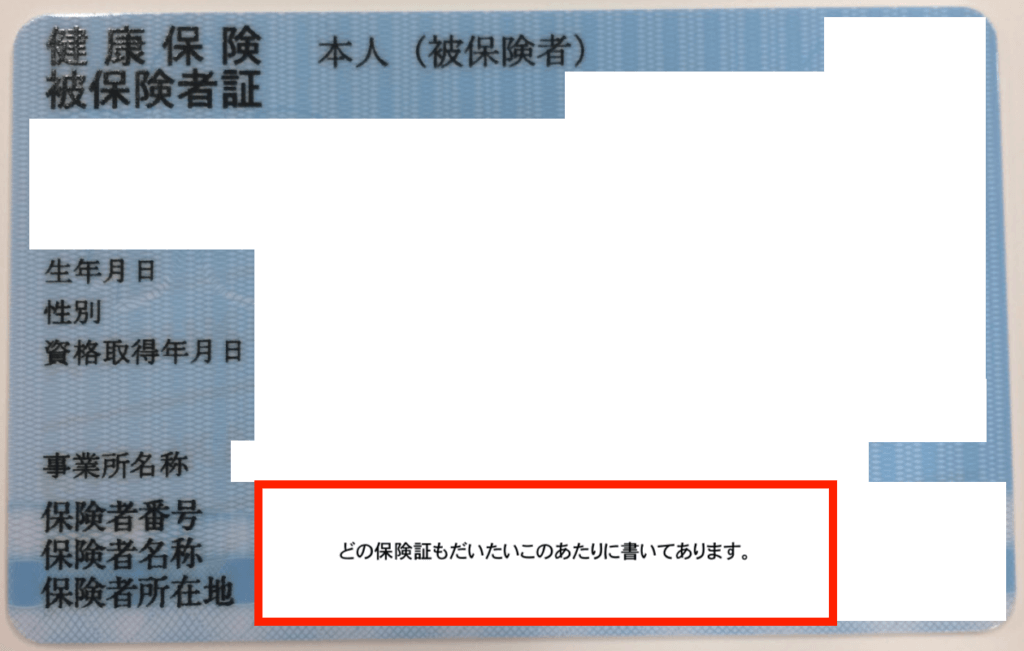

2.保険証に記載のある協会

独立する前の会社で使用していいた保険証の

下部に書いてある協会に連絡し、

「**日付けで退職をして独立したため、

健康保険の任意継続について相談したい」

と伝えれば、あとは対応した人が巻き取ってくれる。

▼保険証の参考画像

もらっていた給与がどれくらいか?で保険料が決まってくるため、

手元に、退職した直近の源泉徴収票があると、話がやはい。

注意点

「退職日の翌日から20日以内に書類が必着」が条件。

これを過ぎてしまうと切り替えが不可能になるため、

ここだけは気をつけたい。

作業の流れ

工程表を作成するほどではないかもしれないが。

ただ、自分は全体像が見えずに、ずいぶん後回しにしてしまったので、、、笑

- 「住民票がある行政」と「保険証に記載のある協会」にそれぞれ連絡する。

- それぞれの担当さんの指示に従って加入料を計算する。

- やすかった方に加入する

以上。

やってみるとたったこれだけ。

散々、やらずに粘っていたのがバカみたいな簡単さだった。

持ち物

基本的なことだけ記載します。

詳細な持ち物は、1.と2.の箇所に問い合わせた際に

アナウンスされるので、そちらで確認がベター。

- 免許証(または身分証明証)

- 直近まで入っていた健康保険証のコピー

※コピーを取り忘れていてもなんとかなるが、あったほうが楽。

※「記号」、「保険者番号」など質問されたときにすぐに答えられるので楽です。 - 印鑑

- 離職票 ※あったほうがベター

ひとまずこれらがあれば手続きができる。

注意点

自分は結局市役所で「国民健康保険」の手続きをしたのだが、

その際に聞かれてちょっと戸惑ったことがあったので、

記載しておきます。

※すべての人に当てはまる内容ではないです。

世帯主を確認しておく

自分は実家から住民票を移していない。

特になにか戦略があって、、、というわけではなく、

引っ越した際にまた手続きをするのが面談なだけなのだが。

したがって、今回の市役所へも実家の最寄りの役所へ行き

手続きを進めることに。

そして、カウンターで「お住まいの世帯主さんは誰ですか?」と。

工藤:えーーと、、、誰でしょうね??笑

職員さん:それはこちらではわかりかねます。(心の声:いや、しらんがな)

工藤:ですよね〜、、、笑 ←笑って濁すしかない

という自体になりました。

結局、職員さんのご厚意でなんとか判明させられたが、

できることなら事前に調べて置いたほうが良い。

世帯主が自分ではない場合、

扶養に入るかどうか?

これも、手続きを進める上でちょっと戸惑ってしまった部分。

世帯主が自分以外の場合は、世帯主の健康保険の扶養に入ったほうが得かどうか?という点。

大学生時代のあるバトで、散々聞いていた「103万円の壁」がこれである。

「設立する法人で報酬を受ければ、個人の収入が立たずそちらのほうが得かな?」

と一瞬考えたが、103万円(今は110万円?)であればすぐ稼いでしまうため、

結局自分で健保に入る選択に。

この点はあまり重要ではないかもしれない。

が、急に言われると戸惑ってしまうので、

可能性があるひとは用意しておいたほうがいいかもしれない。

記事にした理由

一言で言うと、「ググってもわかりやすい記事がなかったから」。

いつ怪我するかわからないし、そろそろやらねばな〜、と思い、

「ググればすぐやり方は見つかるでしょ」と高をくくっていた。

で、いざ調べてみると、

わかりやすい(自分にとって)記事が全然見つからず、すごい苦戦した。

で、色々時間を使って調べてやってみたら、

実際に作業する時間は全然大したことないじゃん!と。

ならば、せめてブログ記事にしておくことで、誰かの役に立つかな、という理由。

ベストな解答ではないかも

自分の場合は、正直「とりあえずなんとかなった」状態なので、

今回に限っては、「ベストな解答」ではないかもです。

そこだけ留意頂けると助かります。

これから起業して、健康保険の手続きをする方で、

万全を期したいのであれば、

専門家か、経験したことのある起業家の先輩に尋ねて見たほうが確実かと。

会社によっては人事部さんがやってくれる?

色々、人に話を聞いてみると

会社によっては人事部の方がそれぞれ確認をして、

算出してくれるらしい、、、!

なんと!そんな親切なこともあるのか!と

自分は想像すらしていなかった。

ただ、専門家にお願いできるのであればしてもらったほうが楽なので、

可能性がありそうな方は相談してみた方が良いと思う。

最後に 〜なる早で手続きしましょう〜

この手の作業はわかっていながら、ついつい後回しになりがち。

(自分だけですかね笑)

ただ、この手続は人命に関わるのでなる早で手続きすることはおすすめします。

早々大きな事故も合うことはないが、

今作業しているカフェから1歩でた瞬間に交通事故に合う可能性も

決してゼロではないので、、、。

この記事が少しでも、新たな起業家の役に立てば嬉しいです。

ぜひコメントお願いします!