コネも経験もない

普通の会社員が

27歳でFIRE

(経済的自立)達成!!

取り組み始めて2年で

会社を辞められるほどの

収入を作った方法

を知りたくありませんか?

僕と同じ方法を実践した

受講生が手に入れた副収入は

取り組み半年で

毎月30万円(平均)です

はじめまして、

工藤譲(くどうゆずる)と申します。

価値観のあうパートナーと

保護猫2匹と東京の西の方で

騒がしくも充実した毎日送っています。

下敷きになっている黒い方が「チョコ」で

チョコを枕にしている

茶色い方が「マロン」です。

まずは、動画講座に興味を持っていただき

本当にありがとうございます。

本題に入る前に、

簡単な自己紹介も兼ねて

なぜ僕がFIRE

(経済的な自立)

を志したのか?

を少しだけ

お話させてください。

2022年の現在では、

「FIRE」が流行っており

すでにご存じの方もいるかも知れません。

しかし、僕が資産収入の構築を目指した

2016年は「FIRE」という単語は

まだなかったように思います。

そもそもですが、

FIREとは

「経済的自立」

+「早期リタイア」

という意味です

FIREとは

もともとアメリカで

流行りだした言葉です。

- Financial(ファイナンシャル)

- Independence(インディペンデンス)

- Retire(リタイア)

- Early(アーリー)

これらの頭文字を取って

FIRE(ファイアー)と呼ばれています。

詳細は後述しますが、

FIREのうち、重要なのは

「FI」の経済的自立だと

考えています。

経済的自立が完成していれば

「いつリタイアするか?」は

自由に選べますからね。

経済的な自立ができていれば、

- 労働は一切せず、

趣味に没頭したり

ゆったりとした時間を過ごす - 自分が興味を持てる

ことだけを仕事にする

など、自由に生き方を選べます。

実は僕は最初から

「FIRE」を目指そう!

と思って活動し始めた

わけではないんです。

そもそも、資産から収入が得られるなんて

想像もしていませんでした笑

豊かになりたい!とは思っていましたが、

収入を得る手段は「会社員」しか

想像がつきませんでしたので、

会社でしっかり働いて、

昇進をして、給料を上げるぞ!と

頑張っていました。

「自分の理想の人生を手にい入れたい!」

が目的であり、

そのための手段として

会社員を頑張らねば!と

と思っていわけです。

起業して社長になる!

という方法は漠然とした

憧れはありましたが、

自分にできるとは思っておおらず

現実味はありませんでした。

そうして会社員を

頑張っていたわけですが、

数年して異変に気が付きます。

それは

「給料が上がっていく

雰囲気が全くしないない」

ということです。

熱意を持って仕事をしていたので

同期の中ではトップ3に入るくらい

頑張っていましたが、

評価面談ごとでアップされる給料は

「3,000円〜5,000円」でした。

「え?嘘でしょ?」と

思ったことを今でも覚えています。

これはこの会社で頑張っていても、

一生望みはかなわないのでは?と思い、

人事部にそっと相談しましたが、

得られた回答で僕の疑問は確信に変わりました。

僕は少なくとも30代前半で

年収1,000万円はほしい!と

思っていましたが、

所属している会社で達成している人は

一人もいませんでした。

こうして、

「会社員給料をもらう」という

働き方をしている以上、

絶対に望みがかなわないと思い、

「給料以外で収入を得る方法」を

模索し始めます。

そうしてたどり着いた答えが

「資産から収入を得る

FIREという生き方」

だったわけです。

2016年当時、

「資産から収入を得る」

ということを知った時は

こんな仕組みがあるのか!!と

ものすごい衝撃でした。

しかし、周りに話しても

「ふーーん」くらいの反応で

「なんで伝わらないかな」と

もどかしく思っていたものです。

そこから5年ほどだった

世間的に「FIRE」が定着し始めたときには

「自分が思っていたことは

やっぱりあっていた!」

と、嬉しい気持ちになりました。

資産から収入を得るFIREを目指して

試行錯誤しながら活動を続けた結果、

今では、

所有している資産から、

毎月定期的に

収入を得られています

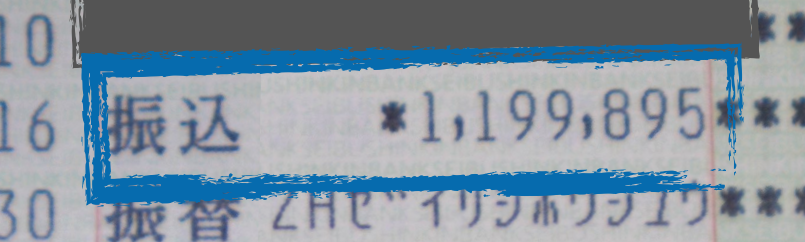

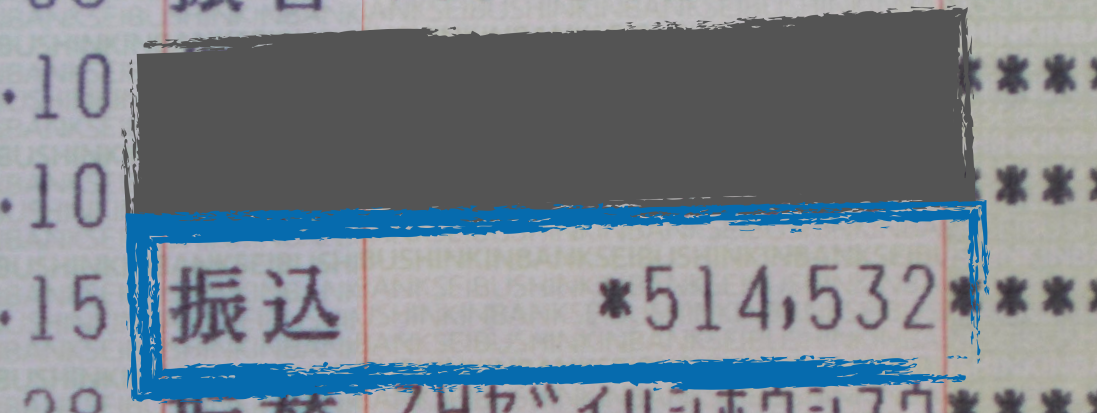

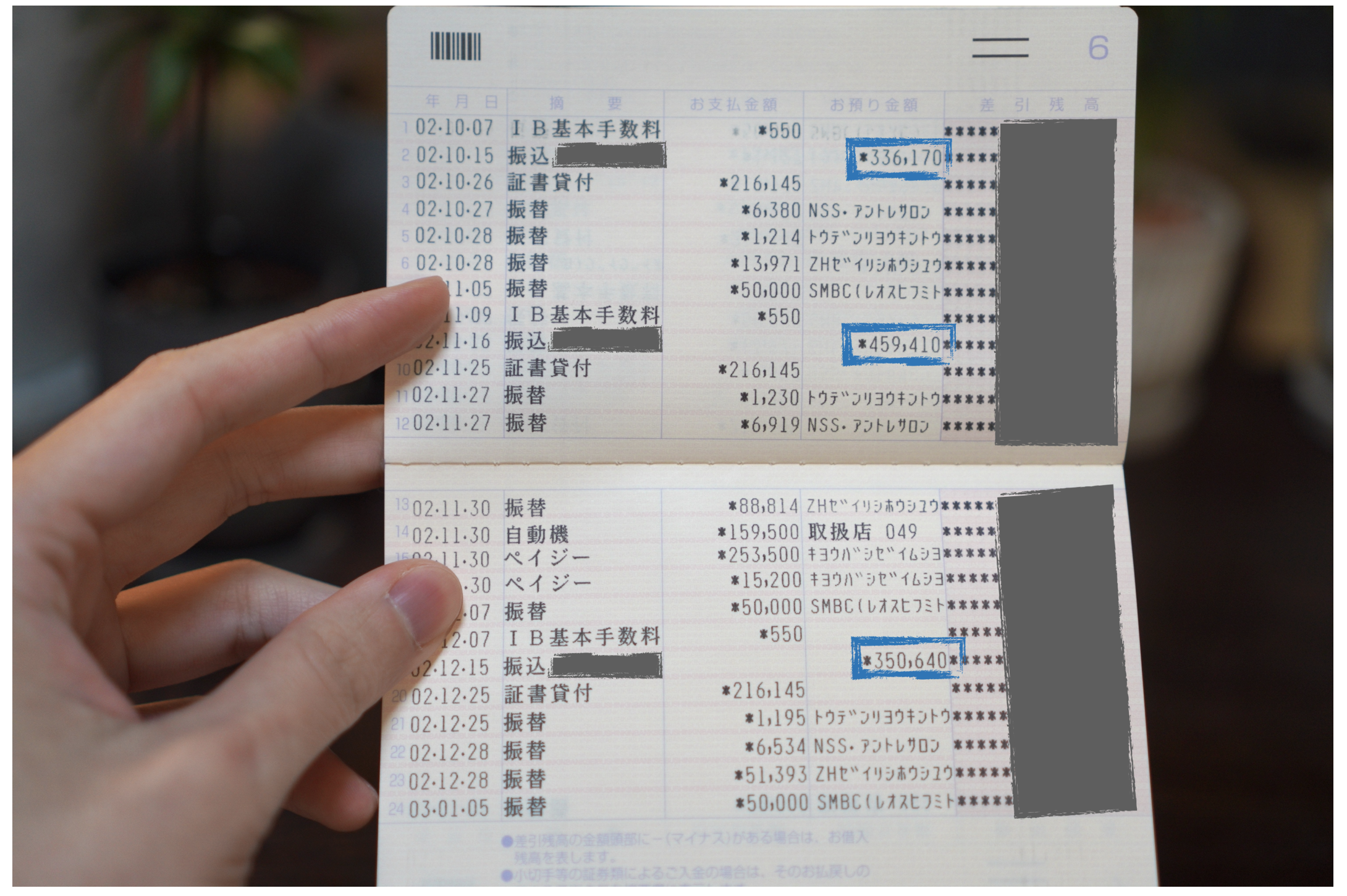

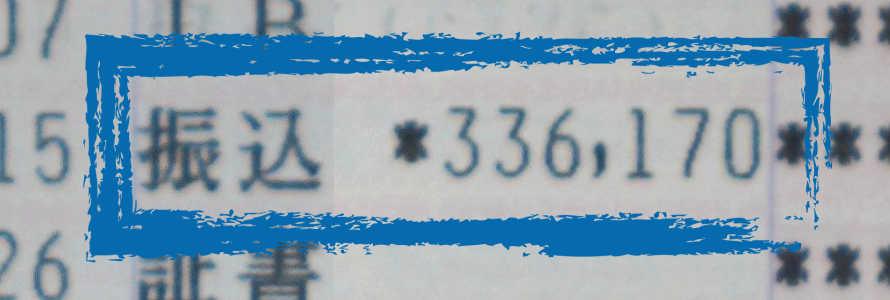

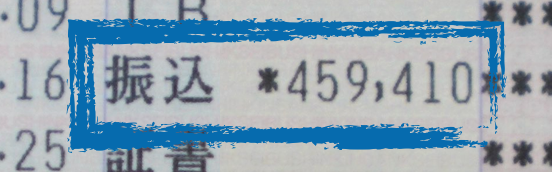

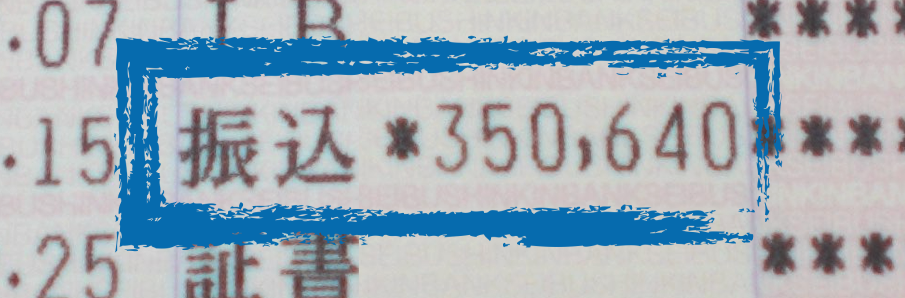

下の写真は僕が実際に使ってる銀行口座の通帳の一部です。

↑ ↑ ↑

この枠の中の数字が、

実際に振り込まれている家賃収入です。

↓ 家賃入金部分の拡大図 ↓

↓ 家賃入金部分の拡大図 ↓

インターネットの世界には

実際には物件を所有していないのに

資産収入があるかのように

装っている人もいます。

ですから、少しでも

信頼していただければと思い、

完全なる個人情報ですが

通帳の写真も掲載しました。

保有物件の写真も一部掲載します。

↓ ↓ ↓

物件A

2Fの廊下の写真

外観です。

ツートンカラーできれいですよね。

物件B

1Fの廊下の写真です。

こちらは外装も内装も白を貴重にしている物件です。

室内写真。

この物件は白基調のデザインで

統一されています。

掲載したのは保有物件の一部ですが、

これらの物件が

上記の通帳のように

毎月安定して

50万円以上の収入を

生み出し続けてくれます。

不動産は「住居の提供」という、

生活インフラでのサブスクリプションサービス

(月額契約サービス)ですから

簡単に解約されることのほうが珍しいです。

Netflixやアマゾンプライムビデオ、

動画編集ツールなど、

娯楽や趣味で使うサブスクであれば

ユーザーの気分で解約されますが、

住居ですから、最低でも2年近くは

住んでくれることが多いです。

僕は25歳のときに初めて収益不動産を購入して、

不動産投資をスタートしました。

本当に収入を得られるのかな?と

買った後も少し不安でしたが、

物件を購入した次の月から、

毎月安定して上記のように

家賃収入を得ることが

できています。

購入する前に、

不動産投資について勉強していたので

安定して収入を得られる

ということは頭では理解していましたが、

実際に自分の通帳に振り込まれたとき、

とても感動したことを

今でも覚えています。

資産から収入を得るということは

お金のための労働から開放される

素晴らしい手法だ!と思い、

興味がある方に実践してみてもらいました。

その結果…

↓ ↓ ↓

工藤以外にも

地主でも資産家でもない

初心者が平均6ヶ月で

資産収入(平均30万円)の

構築に成功しています

これからご紹介する方は、

全くのゼロの初心者の状態から、

工藤が二人三脚でサポートした方々です。

Nさん

※画像はイメージです

- 物件スペック

- エリア: 埼玉県

- 構造: 木造

- 部屋数: 1K 9部屋

- 利回り: 8%弱

- 手残り家賃: 12万円 / 月

- 実践者

- お住まい: 東京都

- 職業: 会社員

- ご年齢: 20代 男性

- 購入時期: 講座スタートから7ヶ月目

- 何棟目: 1棟目の物件

木造のアパートを購入し、

満室経営されています。

築古戸建てを取得して規模を拡大されています。

実現するために

自然が豊かな長野県に移住されて

ご家族で楽しく過ごしているそうです。

Kさん

※画像はイメージです

- 物件スペック

- エリア: 岐阜県

- 構造: 鉄骨造

- 部屋数: ファミリータイプ12部屋

- 利回り: 13%

- 手残り家賃: 30万円 / 月

- 実践者

- お住まい: 愛知県高浜市

- 職業: 会社員(営業)

- ご年齢: 40代 男性

※ご夫婦でトライされています - 購入時期: コンサル開始5ヶ月後

- 何棟目: 1棟目の物件

資産収入の構築を

実践されました。

見事結果を出しました。

連絡が来ることはなく、

心配していたのですが、

行動されていたようです。

ご家族全員の幸せのために

資産収入の構築を実践されていて

世界観だなと思っています。

上野さん

※画像はイメージです

- 物件スペック

- エリア: 東北地方

- 構造: RC造

- 部屋数: 1R 36部屋

- 利回り: 9.5%弱

- 手残り家賃: 50万円 / 月

- 実践者

- お住まい: 東北地方

- 職業: 会社員(旦那様)

会社員(奥様) - ご年齢: 旦那様(40代)

奥様(30代) - 購入時期: 講座スタートから5ヶ月目

- 何棟目: 1棟目の物件

上野さんはご夫婦で

資産収入の構築にトライされました。

夫婦それぞれで得意なことを活かし、

作業を分担して活動されています。

旦那様は物件探しを、

奥様はその後の細かいシミュレーションと

役割分担をしていたそうです。

資産収入の構築はご家族全員で活動するほうが

結果が出やすい傾向にありますが、

それを見事に体現されていて

素晴らしかったです。

初めての購入物件で手残り家賃が50万円と

僕がほしいくらいの物件を購入されています。

※資産収入の構築を

オープンしていない方も

いらっしゃいますので、

掲載可能な方のみ事例紹介

させていただいたおります※

僕は

安定した

資産収入のおかげで、

毎日好きなものに囲まれ、

好きなことをして

時間を過ごしています。

僕は資産から収入を得ることを

仕組み化することで、

お金に縛られない

自由なライフスタイルを

実現することができています。

資産収入を構築できたことで、

行きなくない会社に行くことも、

嫌な仕事をすることもなくなりました。

今は、時間もお金も自由なので、

好きなところに住み、好きな物に囲まれて、

幸福度が高い時間を過ごしています。

一部ですが、

僕のお気に入りのアイテムを

ご紹介させてください。

↓ ↓ ↓

↑ ↑ ↑

僕の好きな物達です。

ガジェットや観葉植物にハマっています。

資産収入を構築していて

よかったなーと感じることの一つに

「熱中したら

(やりたいと思ったら)

すぐ行動に移せる」

ことがあります。

例えば、大好きなテレビゲームが

発売されてやり込んでいても、

次の日が仕事であれば、

明日に備えて寝なければいけないですし、

まして平日の就業時間になったら、

仕事をし始めなければいけません。

待ちに待ったテレビゲームを

どんなにやりたくでも、

仕事中にすることは基本的にはできません。

たまにサボってできるかもですが、

何回もできないですし、

そんな状況では

好きなことに集中できません 笑

ですが、

資産からの収入を

仕組み化できているので

今やりたい!と思ったことは

すぐに実現できます。

これがとても僕の幸福度を上げています。

例えば直近でのエピソードだと、

YouTubeを見ていたら、

まだ行ったことがなかった

観葉植物屋の動画が流れていました。

店内も広くて良さそうだったので、

すぐ準備して出発しようとしました。

ですが、アクセスを調べてみると、

駅から離れていて不便そうです。

でも行きたい!!

ので

平日でしたが

思い立ってすぐに

タクシーを呼んで

植物園に遊びに行きました

会社員だったときの僕だったら、

そもそも見てすぐにはいけないですし、

ましてタクシーなんて絶対乗らなかったです。

(会社員のときは全然お金がなかったので)

ですが、今は収入が確保できているので、

「楽しい時間」を最大化するために、

タクシーで行く!ということが選択できます。

僕は読書も好きなので、

特別な予定がないときは

ゆったりとソファで本を読んでいます。

読書も熱中すると飽きるまで読みたい性格なので、

それが実現できている今のライフスタイルは

とても幸福度が高いです。

あとは、ベタですが

平日の好きなときに

旅行に行けるというのも

FIREを実現して

よかったことの一つです。

思い返せば会社員時代は、

旅行はほとんど行ったことがありませんでした。

(もしかしたら一度もないかも知れません)

平日の労働で疲れ切っていて

旅行に行こう!という元気はありませんでした。

土日も仕事が頭から離れずに

結局、家やカフェで仕事をしていましたし、

何より、贅沢ができるほどの

収入がありませんでした。

日常生活で、何回か外食にいったら

それだけで贅沢費用がなくなり、

1回数万円かかる旅行は、

僕にとっては現実的ではありませんでした。

ですが、資産からの安定収入を手に入れたので

がむしゃらに労働する必要がなくなりました。

収入的にも余裕が出てきたため、

念願だった平日に好きなところへ旅行へ行く、

という願いが叶いました。

特に思い出に残った写真を

掲載させてください。

↓ ↓ ↓

真ん中の暖炉でマシュマロが焼けます。

真ん中の暖炉でマシュマロが焼けます。初めて飲み放題の宿に泊まりました。

お酒が好きなので、

飲み放題はありがたかったです

牧場が経営しているカフェで

牧場が経営しているカフェでのんびりできました。

牛って、直接見ると結構大きいんですね。

突進されたら、確実に骨折するなと思って、

結構怖かったです。

海が見える広めのテラスでの朝食です。

海が見える広めのテラスでの朝食です。景色は良かったのですが、

日差しが強かったことと、

カラスやトンビが虎視眈々と狙っていて、

結局室内で食べました笑

朝の早い時間帯では日差しも強くなく、

朝の早い時間帯では日差しも強くなく、テラスで心地よく仕事ができています。

まだまだやりたいことがあるので、

結局PCを持っていって仕事をしています。

神奈川県の三浦半島で取れた

神奈川県の三浦半島で取れたシャインマスカットを使っているそうです。

普段は引きこもっていますが、

普段は引きこもっていますが、きれいな海はやっぱりいいなと思いました。

基本は引きこもっていることが多いのですが、

旅行はやっぱりいいな―と思いました。

実際に旅先へ行ける、

ということもそうですが、

収入を得る方法が

時間の切り売りではないので

安心して目の前のことに

集中できることが

幸福度を上げています。

ただ、いつも旅行に行って

遊んでいるのか?というと

実はそうでもありません。

FIREを達成した現在も

基本的には規則正しい生活をして

日中は仕事をしています。

というのも、一応FIREして

経済的自立は達成しましたが、

僕にはまだまだやりたいことがあるからです。

僕にとってFIREはゴールではなく、

本当にやりたいことをやるための

「手段」ですので、

今は新たしい目標に向かって邁進しています。

そんな感じで、

普段は好きな仕事に

取り組んでいるので

PC前にいるときは、

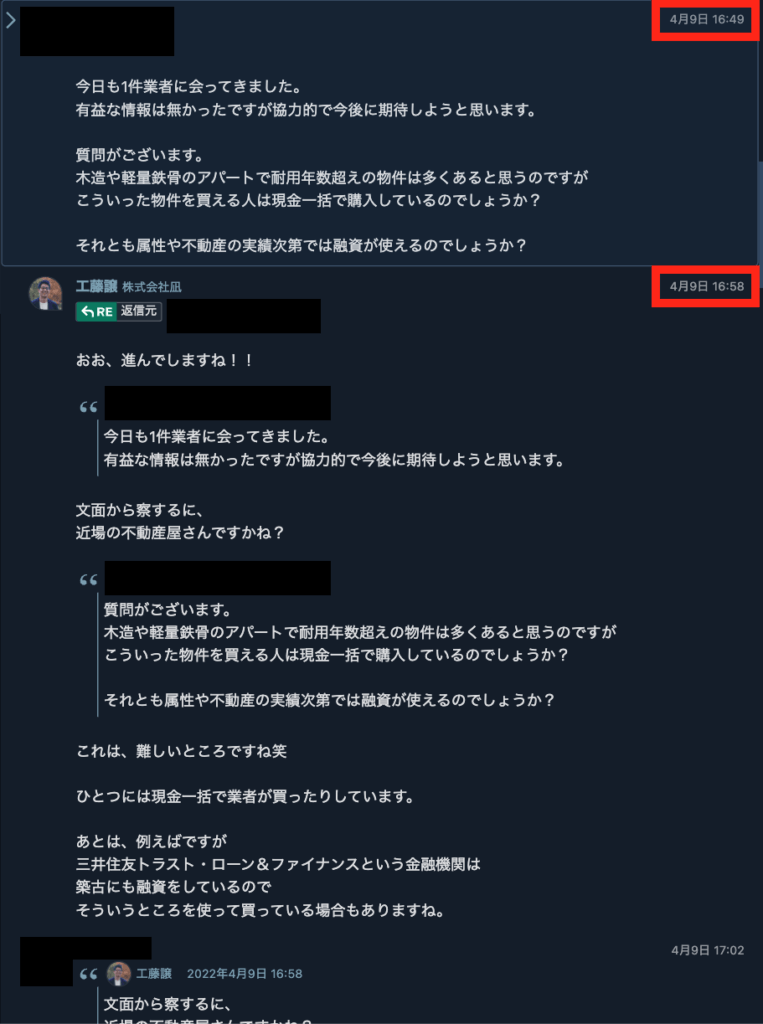

受講生さんから質問が来たときは、

数分で即レスしています。

↓ ↓ ↓

着信してから10分で

返信しています

遊びに行っていることが多くて

返信はあんまり来ないのでは?

と思っていました

ほぼ即レスでびっくりしましたし、

とても助かりました

と、受講生さんから

よく言われます。

僕に質問が来ている、

ということは受講生さんは

「不明点や不安があり行動が止まっている」

ということですから、

受講生さんのお時間が

無駄にならないように、

最優先で対応する

ようにしています。

自分の人生に本気で向き合っている方には

僕も本気で向き合っています。

突然なのですが、

僕たちの人生の目的は、

僕たちそれぞれの

幸せを追求し実現すること

だと考えています。

冒頭でも少しお話しましたが、

僕は最初からFIREを目指したわけではなく、

自分の幸せを最大化するための手段として

FIREという状態が必要でした。

ある意味、FIREはゴールではなく

本当にやりたいことを

自由に実現するためのスタート

なのだと考えています。

保有資産からの安定収入があれば

労働のために時間を使う必要はなく、

自分が望むことのために

時間を使うことができます。

ところで今の日本では

- 好きなことで収入を得よう!

- 仕事にやりがいを持とう!

という論調があります。

もちろん、好きなことでお金を稼げれば

そんなに最高なことはないですが、

僕はこの論調には少々反対です。

なぜならば、

好きなことで稼いだり

好きな仕事にやりがいを

持ち続けることは

非常に難しい

からです。

僕は、「好きなことで稼ぐ」という

難易度がとても高いことを目指すよりかは、

- 好きなこと、やりたいこと

- お金を稼ぐこと

を切り分けて考えるほうが

より達成が簡単だと考えています。

必要なお金を稼ぐことは

自分が保有している

資産に任せて

やりたいことはやりたいことで

自由にするほうが、

人生の充実度が高まり、

幸せを最大化できると思っています。

自分の好きなことで

お金を稼がないと!と思うと、

大抵の場合、好きなことが

嫌いになってしまいますし。

資産からの安定収入があれば

体を酷使して健康寿命を削りならが

働く必要もありませんし、

大事なご家族との時間を

犠牲にする必要もありません。

一般的に

「日本人は働きすぎです」

と言われていますが、

僕も同意見です。

僕たちは労働をするために

生まれてきている

わけではありません。

それぞれの幸せを実現するために

生まれてきたと思っています。

しかし、現実的には、

「自分の人生の充実のために

労働時間を減らします!!」

という選択は取れない人がほとんどです。

なぜなら、

ゆったりマイペースに働いて

望む給料が得られる環境は

日本にはないからです。

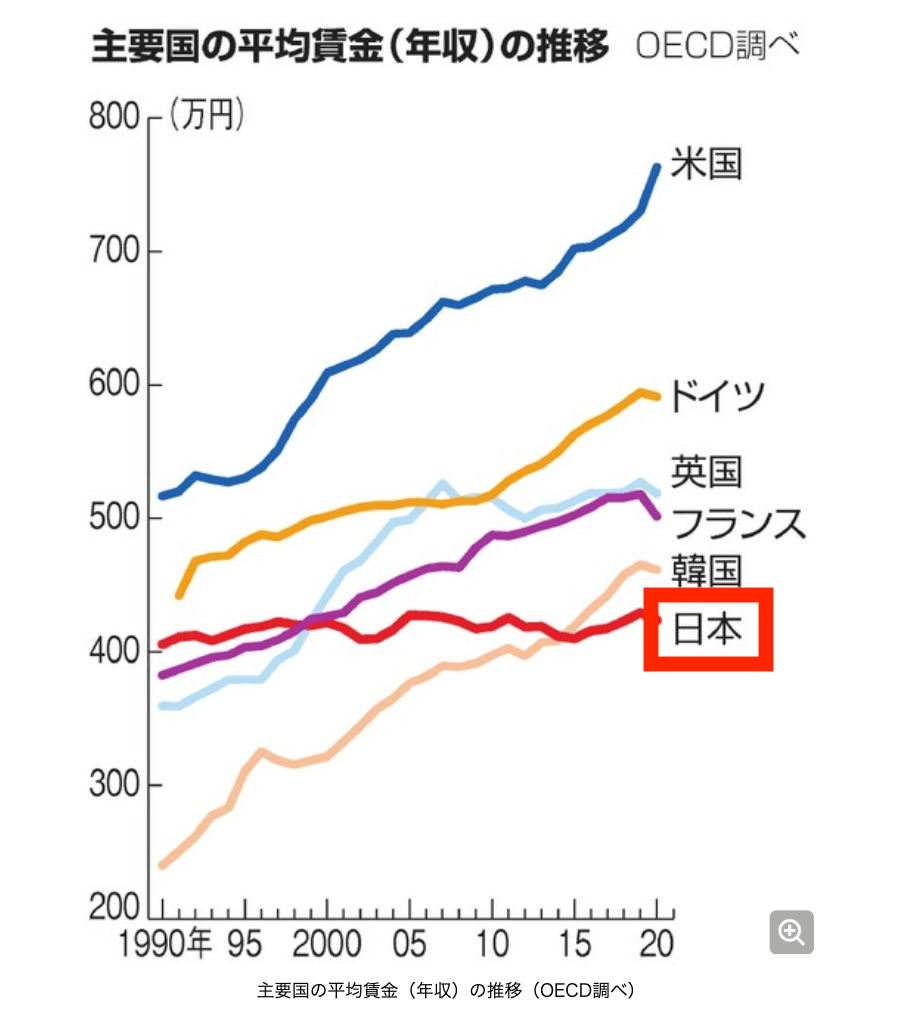

詳細は後述しますが、

先進国の中で日本が唯一

平均賃金が上がっていません。

- 自分のやりたいことを、

好きな時間にする - ご家族との時間を十分確保する

- お子さんの貴重な成長の時期に

一緒にいてたくさん遊んであげる - 趣味に没頭する

- ずっと行きたかった海外旅行へ行く

これらのことをしようと思ったら

やはり十分なお金は必要になります。

そして、

十分なお金を得ようと思うと

賃金が上がらない日本では、

長時間労働を

しなければいけません。

ただし、労働外の収入源を

構築できていれば話は別です。

資産からの収入を構築できれば

無理な労働をして

収入を作る必要はありません。

そして、資産からの収入が

毎月の生活費を超えれば、

お金のための労働から開放されます。

生活のための労働から開放されれば

いくらでも自分の好きなことができます。

「FIRE」とは、

ただ大金持ちになろう!

ということではなく、

自分の幸せを

最も追求しやすい

新しい生き方

ということです。

もちろん、FIREを達成してなお、

仕事が好きであれば続けていくということも

一つの選択肢です。

FIREを達成できれば、

遊ぶもよし、

家族とと過ごすもよし

好きな仕事に

熱中するもよし

と、人生の自由度が

大幅に広がります。

僕は、人生の目的は、

僕たちそれぞれの幸せを追求し、

実現することだと考えています。

それを実現するためには、

FIREは最も適した生き方です。

なぜ僕がFIREを志向するのか、

皆さんにもおすすめをするのか、

なんとなく伝わりましたでしょうか?

それでは、実際に

FIREを達成する方法を

考えていきましょう

一般的にFIREの方法として

紹介されているのは

「株式や債券、

投資信託などの

ペーパーアセットで

1億円の資産を構築して、その1億円の資産を

年利4%で運用して、

年間400万円得る」そして、その400万円で

生活するというものです。

なぜ「年利4%」が

出てくるか?というと

資産運用の世界では

保有している資産を

利回り4%で回すことは現実的、

と言われているからです。

話を戻しますが、

年400万円(月33万円)を

得ようと思ったら

1億円の元手が必要になる、

ということです。

当然、年400万円以上を

求めるのであれば、

必要な元手はどんどん上がっていきます。

↓ ↓ ↓

| 求める生活費 | 必要な元手 |

| 300万円 (月25万円) |

7,500万円 |

| 400万円 (月33万円) |

10,000万円 (1億円) |

| 800万円 (月66万円) |

20,000万円 (2億円) |

| 1200万円 (月100万円) |

30,000万円 (3億円) |

あまり現実味を帯びない表を

提示して恐縮ですが、

これが現実です…。

そして、そもそも一般的な人が

1億円前後のお金を

貯めることができるのか?も

大いに疑問です。

国税庁のデータでは、

日本人の給与所得者の

一人あたりの平均給与は

「433万円/年」です。

給料を全額貯金しても

1億円を貯めるのに

23年もかかります。

当然、給与の全額を

貯金できるわけもありませんから

「1億円を貯める」ことが

いかに非現実的か?ということです。

そして、更に悪い知らせですが、

日本の平均賃金(給与)は

これから上がる見込みは

ほとんどどありません。

↓ ↓ ↓

朝日新聞DIGITALより

日本だけがこの30年間、

ほとんど賃金が

上がっていないというのは、

いち日本人として悲しい限りです…。

このグラフを見る限り

これから爆発的に賃金が

上昇することは

あまり期待できないでしょう。

さらにもう一つ悲しいお知らせです。

運用資金を貯められたとして

株式で負けずに

運用し続けられますか?

運用する元手の資金を

貯めることがそもそも難しいですが、

更に問題なのは、

年4%を維持して

運用できるのか?という点です。

FIREの具体的な手法として、

高額の配当金を出す株式銘柄に投資をしたり、

米国の株式に投資する手法があります。

しかし、個別の銘柄に投資をするということは

常に株式市場を観察する必要がありますし、

運用にも高度な専門知識が必要です。

自由な時間や

幸せな人生を求めて

FIREを志したはずなのに、

元手資金を貯めるために

生活費を切り詰めて

カツカツの生活をしたり、

目まぐるしく動く米国株式に

翻弄されてハラハラするのは

本末転倒でしかありません。

ちなみに、

人は自分が持っているものが

減るという損失にとても敏感です。

「資産運用を失敗した資産家が

保有資産を100億円から50億円にして

それがショックで自死してしまった」

というニュースはとても有名です。

50億円もあるのに、、、と思いますが、

失ったお金が精神に与えるダメージは

相当なものだったということです。

変動が激しい株式市場では

株価下落で資産が減ることは

日常茶飯事です。

慣れているプロであればまだしも

素人投資家が

株価が暴落した精神的負荷に

耐えられるか?というと

甚だ疑問です。

会社を売却して

富を得るなんて、

普通の会社員には

絶対ムリです。

FIREのもう一つの方法としては、

起業して、その会社を売却する方法もあります。

年間で1,000万円〜1,500万円ほどの

利益を安定して出せる企業を作れば、

企業売却で1億円を手に入れることはできます。

実際、多額の現金を

保有しているお金持ちは、

企業を売却したもと経営者が多いです。

昨今では、企業売却で富をなした方々が

出版したりYouTubeをしたりで

注目を集めています。

↓ ↓ ↓

企業売却はたしかに一攫千金を狙えますが、

無事に売却できるような会社を育てるためには

それこそ、会社経営以外のすべてを投げ売って

経営に専念しなければ、到底なしえません。

今すでにお仕事がある場合は、

今のお仕事と、企業の活動を

両立するのは難しいでしょうから

この路線も、非現実的と

言わざるをえません。

一度、ここまでの話をまとめます。

- 1億円を給料から貯めることも無理

- 給料は上る見込みはない

- 1億円貯められたとしても

株式会社資金用のスキルがないと損をする - 企業売却も普通の人には無理

やっぱりFIREを

実現するなんて

無理な話なんですね

と思われたかも知れません。

実はこれまでお話してきたことは

僕がFIREを目指そう!と決意をして

勉強を初めて、

実際にぶち当たった壁の数々です。

理論的には資産から収入を

得られれば

自由なライフスタイルが

実現できて

人生の幸せを最大化できるけど、結局、選ばれたすごい人しか

実現できないんじゃん…

変に夢を見ずに、おとなしく

そこそこの生活を

するしかないのか

と、絶望の一歩手前くらいまで

当時は気持ちが沈みました。

ですが、そこから数年掛けて

僕はある手法を使って

資産からの収入だけで

生きてけるようになり、

FIREを実現できています

そのある手法とは、

不動産を購入して

そこから家賃収入を得る

という方法です。

実際、僕が初めて買った物件は

8,500万円の木造アパートですが、

そこから毎月安定して

家賃収入を

得ることができています。

こちらが、初物件の写真です

↓ ↓ ↓

と、お伝えをすると、

結局大金が必要じゃないですか!

とツッコミが入りそうですが

物件を買った当時、

当然、僕は8,500万円もの大金を

持ち合わせていませんでした。

では、どうしたのか?というと、

銀行からお金を借りてきて

物件を購入しました。

8,500万円の物件に対して、

8,500万円の満額で

融資をしてくれました。

僕が捻出したのは、

物件購入のための諸費用の

約500万円です。

※不動産の購入には

物件価格の5%〜8%の

諸経費がかかります※

不動産の場合は、

他の金融商品と違い

金融機関がお金を貸してくれます。

それは、不動産は

土地と建物に価値があるためです。

この点が他の投資方法と

決定的に異なります。

どんなに優秀な株式トレーダーでも

銀行がお金を貸すことはありえません。

不動産の場合は、

良い物件を購入すれば、

銀行への返済を引いてなお、

毎月お金を生み出してくれます。

この仕組がFIREを

実現した秘訣です!

と言われてもイメージが付きづらいので

試しにケーススタディしてみましょう。

下記の物件を購入する際、

融資があるのとないのとでは、

どれくらい資金効率が違うか?を

見てみましょう。

<物件の情報>

- 5,000万円のアパート

- 年間400万円の満室家賃収入

(利回り8%) - 運営経費は年間60万円

- 融資を受ける場合

- 頭金で500万円(残りは融資を受ける)

- 銀行の返済は年間200万円

融資を使わない場合

銀行から融資を受けない場合は、

5,000万円の物件を購入して、

1年間に400万円のリターンが

あるわけですから、

利回りは8%です。

諸経費や運営経費などを考慮して、

実質的な利回りは

6%だったとしましょう。

一般的にFIREは4%ルールと

言われていますから、

融資を使わなくても、

不動産であれば

1.5倍簡単にお金を

増やせるということです。

融資を使わなくても、

FIREを目指すのであれば、

株式や債権と比べても

不動産投資が優れていることがわかりますね。

ですが、銀行融資を組み合わせると

更に簡単にFIREを目指せるようになります。

融資を使う場合

先程の物件をもう一度見てみましょう。

- 5,000万円のアパート

- 年間400万円の満室家賃収入

(利回り8%) - 運営経費は年間60万円

- 融資を受ける場合

- 頭金で500万円(残りは融資を受ける)

- 銀行の返済は年間200万円

この条件で計算してみると、

経費や銀行返済を引いて

年間で残る金額は、

+ 家賃収入:400万円(年間)

− 運営経費:60万円(年間)

− 銀行返済:200万円(年間)

───────────────

= 手残り :140万円(年間)

ということで、

年間で140万円のお金が

残ることがわかります。

400万円入ってきたのに

最後に残るのが140万円なんて

ずいぶん少なくなりましたね…

とても大事なことがあります。

それは、

年間140万円のリターンが

得られたのか?」

融資を受ける場合、

頭金として出した自己資金は

500万円でした。

自分が実際に投資した金額は

頭金の500万円だけ、ということです。

年間140万円のリターンが

あるわけですから、

140万円 ÷ 500 万円 ×100%で

利回り28%を出せるものは

僕が知る限りではありません。

驚異的な利回りになることが

おわかりいただけましたでしょうか?

利回り28%でしたが

これをもう少し厳し目に見て

利回り20%で考えた場合、

| 求める生活費 | 必要な元手「4%」 (株式・債権など) |

不動産「6%」 (融資なし) |

不動産「20%」 (融資あり) |

| 300万円 (月25万円) |

7,500万円 | 5,000万円 | 1,500万円 |

| 400万円 (月33万円) |

10,000万円 (1億円) |

6,666万円 | 2,000万円 |

| 800万円 (月66万円) |

20,000万円 (2億円) |

13,333万円 (1.3億円) |

4,000万円 |

| 1200万円 (月100万円) |

30,000万円 (3億円) |

20,000万円 (2億円) |

6,000万円 |

※シミュレーションです

年間400万円の生活費を求める場合、

一般的な4%ルールのFIREでは、

1億円の元手資金が必要でした。

そして、現代日本の給与水準で

1億円を貯めることが非現実的なことは

前述したとおりです。

ですが、不動産であれば、

6,000万円〜7,000万円の資金で

年収400万円を達成することができます。

30%も必要な資金を

削減できます。

更に不動産と融資を組み合わせると、

年間400万円の資産収入を

得るために必要な資金は

2,000万円にまで縮小できます。

一般的なFIREに比べて、

「80%」も必要な資金を

圧縮できます。

貯める必要がる資金が

2,000万円であれば、

現実的に達成の可能性が高まります。

不動産と融資を組み合わせると

一般的なFIREに比べて、

「80%」も必要な資金を

圧縮できるとお伝えしました。

これは、単純に

「少ない資金で達成できます」

という、お金だけの話ではありません。

必要な資金が少ない、

ということは、

その分「時間が早まる」ということです。

あなたに一つお伺いしたいのですが、

あなたにとって

本当に価値があるのは

お金ですか?

充実した時間ですか?

お金はもちろん大事です。

ですが、なぜお金が大事だと

思われていますか?

お金というのは突き詰めて考えると

「何かをするためのチケット」

と定義できます。

せっかく経済的自立を達成しても、

そのときに70歳や80歳であれば

できることは限られてしまいます。

それは、体力的・物理的に

制限がかかる場合もあります。

80歳になって世界一周は

一般的には厳しいでしょう。

それと、最近もう一つ

とても重要だと感じていることは

「あれだけやってみたかったことが

やりたいと思わなくなる」

ということです。

人の価値観は変わります。

今あなたが

アレもコレも

思う存分やりたいな!!

実は、時間が経つと

色あせていきます。

時が経つと

「もういいかな」となってしまいます。

今後その経験をする可能性は

ほぼないでしょう。

FIREを達成する

のであれば、

1分1秒でも早いほうがいい

「人生で最も大切なのは

思い出である」

があります。

自由な時間、そして

ゆとりある資金が必要です。

FIREに必要な資金を1/5に圧縮して、

5倍早く資産収入を構築しきった方が

いいと思いませんか?

あなたは、

将来やお金について

こんな悩みを

抱えていませんか?

今は働けているけど、

もし働けなくなったら

収入源がなくなってしまい、

生きていけない

これは労働で収入を得ている人は

誰でも感じることですよね。

僕も資産収入を構築するまでは

とても不安でした。

独身ですら、不安になるのですから

奥様やお子さんなどご家族を

養っていらっしゃる方であれば

その不安はとても大きいものだと思っています。

このまま労働での収入をいくら増やしても

今抱えていらっしゃる不安が

解消されることはないはずです。

現在、労働収入が確保できているのであれば

なおさら、資産収入を構築するチャンスです。

一緒に仕組みを作っていきましょう!

お金や将来に

漠然とした不安があるけど

何から始めたら良いかわからない

「老後2,000万円が不足する」

という報道もありましたし、

「このままで大丈夫なのだろうか?」

「将来のお金は足りるのだろうか?」

と不安になりますよね。

漠然とした不安は

そのまま放置しても解決することはありません。

前述したように、

日本では給料が増える

見込みはありませんから、

今のままの働き方をして

将来の不安が消えるくらい

貯金ができる可能性は

ほぼないでしょう。

せっかくの機会ですから、

これを機にしっかりとお金に

向き合ってみませんか。

まず、副収入を作ったほうが良いのか

先に資産収入を構築したほうが良いのか

あなたはどちらがいいのか?も

個別に相談して、方向性をお話できます。

会社から給料はもらえているが、

仕事のプレッシャーが強く

土日もいつも仕事のことを

考えて休まらない

現在の本業が順調で、

大きなプロジェクトを進行したり

重要なお仕事を任されている方であれば

そのプレッシャーも相当なものですよね。

本業で活躍する代わりに

土日などのプライベートを犠牲にしている

ということは少なくないはずです。

僕も、資産収入を構築するまでは、

土日はいつも月曜日の仕事のことを考えていて

目の前のことに集中できていませんでした。

せっかく友達や家族や恋人との時間も

正直言って心は上の空、ということが

多かったなと思っています。

本業以外に収入があれば、

常に仕事のことを考えなければ、

というライフスタイルからは開放されます。

資産収入は、

保有資産が自動的に

お金を生んでくれるので、

ほとんど手間がかかりません。

今は会社から給料がもらえているけど

所属している会社が

10年・20年先まであるか不安

ふとした瞬間に

- この会社はこれから10年後

20年後もあるのだろうか? - 会社があっとしても、

今と同じような給料が

得られるのだろうか?

と不安になることはありませんか?

昨今はAIが発達したり、

メタバース、WEB3.0、仮想通貨など

これまでになかった技術革新が

いろいろなところで起こっています。

それにより

「近い将来になくなる

可能性のある職業や業界」

が生まれています。

技術革新前は、高収入を得られていた

株式トレーダーなども

アメリカでは一斉解雇されて

職業がなくなるに等しくなっています。

所属している会社や

所属している業界が

健全に機能しているうちに

資産からの収入の仕組みを

構築しておきましょう!

安定している副収入を構築して

収入源を分散させたい

どんなに高い給料を得られていたとしても

収入源が一つだと不安になりませんか?

収入源は複数持つことで

生活は安定します。

現代は、一つの産業が

人の一生より早く終りを迎えます。

行動経済成長期のように

「一生一つの企業に勤め上げる」

ことは、難しいでしょう。

資産からの収入は

WEBデザイン、プログラミング

動画編集、ライターなどの

副業と異なり、

一度仕組みを作ったら

非常に安定して収入を

もたらしてくれます。

資産収入を作って

経済的自立を目指していきましょう!

時間の切り売りで収入を得ていて

人生を楽しめていない

会社員にしろ

自営業にしろ、

経営者にしろ、

自分が働くことで収入を得ている以上、

それは自分の時間とお金を

交換しているということです。

100%好きな仕事で

労働自体が癒しになっているのであれば

良いかも知れませんが、

少しでも苦痛を感じたり

働けなくなったらどうしよう?

と不安を感じるのであれば、

資産からの収入を得る仕組みを

整えるほうが良いと思いませんか?

本業の経営は安定しているが

副収入を構築しておきたい

会社の経営をしていると

毎月の売上を安定されることは

とても難しくないですか?

今うまく事業が回っていても、

来年、再来年も同じように行くかは

わかりませんよね。

「経営者の仕事は資金繰り」

と言われますが、

お金の管理をするのは

精神的に疲れますよね。

本業の経営が順調なのであれば

なおさら不動産に投資をして

資産からの安定した収入を

確保してみませんか?

個人事業や経営者であれば

すでにビジネスを経験されているので

銀行からの評価が良い場合もあります。

安定した収入源を確保して

資産運用をしたいと思っているけど

何から始めたら良いかわからない

銀行にお金を預けていても

金利は0.02%などの超低水準ですよね。

100万円を1年預けても

たったの2円しか増えないということです。

これでは何も増えていないのと

変わりありません…。

こんなご時世ですから

銀行預金ではなく資産運用を

検討されている方も多いはずです。

ですが、

- FX

- 株式投資

- 投資信託

- インデックスファンド

など、投資先は山のようにあり

迷ってしまいますよね。

前述したとおり

不動産は一般的な投資商品に比べて

高い利回りを維持できます。

そこに融資を使えば、

利回り20%という

驚異的な数字も出せます。

株式やFXは、

世界的なイベントにより

相場が崩れて、

勝手に資産が減ることもあります。

まずは、不動産で資産運用することを

考えてみませんか?

不動産投資に挑戦される90%以上の方が

全くの初心者から始めています。

もちろん、僕も最初は初心者でした。

だから、どこでつまずくか?も

自分ごとのようにわかります。

一緒に頑張っていきましょう!

不動産投資にいきなり

挑戦できるのか不安です

不動産は大きい買い物ですし、

いくら融資が使える可能性があると言っても

いきなり自分にできるのか?は不安ですよね。

不動産の購入の見込みがあるか?

融資がつく見込みがあるか?は

正確なことは試してみないとわかりませんが、

個別面談の際に、

可能性があるかどうかは

できる範囲内でお伝えいたします。

またFIREを目指す上では、

資産からの収入の

仕組みを作ることも大事ですが、

同じくらい「稼ぐ力」も大事になってきます。

あなたが、先に不動産に挑戦したほうが良いのか

または副収入を作るなど、

属性を高めることをしたほうが良いのか?

個別面談ではこういったことにも

相談に乗っています。

どういうルートで

FIREを目指すのが

最短距離なのか?を

一緒に確かめてみませんか?

今抱えているお悩みは

FIREを実現できれば

全て解決します

今の会社に対しての不安、

資産形成についての不安、

今後も収入を得続けられるかの不安など

生きていると、心配事は色々ありますよね。

ただ、FIREという生き方を実現できれば、

それらの不安はほとんど解決します。

僕自身、FIREを志して

実現するまでは

たくさんの不安を抱えていましたが、

資産収入を作って、

そこからの収入が生活を超えた今

人生に対しての大きな不安は

相当軽減されました。

ここで一つ衝撃の事実です。

不動産業界には、

あなたの味方は

一人もいませんよ

現実的にFIREを目指そう!と思ったら

不動産投資一択です。

ですが、この不動産業界には

初心者の味方をしてくれる人は

「誰もいない」ことを知っていますか?

例えば、不動産屋さんを考えてみましょう。

彼らは不動産を「売る側」ですから

当然1円でも高く不動産を

売りたいと思っています。

そんな彼らが、

割安な物件をおすすめ

してくれると思いますか?

値引き交渉に

応じてくれると思いますか?

1円でも高く売りたいのですから

そんな訳はありません。

特に不動産業界に明るくない

初心者に対しては、

割高な物件を

「良い物件」と称して

売りつけてきます。

彼らは不動産を売るプロですから、

初心者が彼らのトークを見破るのは

ほぼ不可能です。

結果として、

買ってはいけない

割高な物件を購入して

頭を抱える人が後を絶ちません。

どういう話し方をすれば

不動産業者さんが

いい物件を紹介してくれるか

わかりますか?

不動産は大きな買い物ですよね。

不動産の購入というのは

一般的にはマイホームの購入のときのみ、

人生で1回あるかどうかです。

住居は毎日の生活に必要ですから

親しみ深いですが、

不動産となると、

急激に縁遠く感じます。

そんな、日常生活では

関わることのない不動産業界ですが、

不動産を販売してくれる営業担当に対して

- どういう接し方をして

- 何を話し

- どのように自分を見せれば

「良い不動産の情報を回してもらえるか?」

あなたはお分かりになりますか?

不動産は特殊な業界です。

一般的な消費者の感覚を持ち込んでも、

正直言って相手にされません。

ちなみにですが、

工藤は不動産投資の修行のために

1.5年の間、不動産屋に勤めていました。

ですから、面談に来たお客様に対して

不動産営業マンがどう言っているか?

熟知しています。

相談者がいらない一言を言ったり、

よろしくない態度を取って

トップ営業マンが一瞬で

見込み客リストから削除した

シーンも知っています。

繰り返しますが、

不動産業界は、

一人でトライするには

ハードルが高すぎます。

不動産屋が最も嫌うのは

「少し勉強して知ったつもり

になっている素人」

だったりします。

「わかったつもり」が

最もあなたに損をもたらします。

でも、大丈夫です。

読むだけで良い台本や

埋めるだけで完結する

ワークシートを

ご用意しています。

工藤がフルサポートする

不動産投資実践講座『Stock』では

- 不動産業者さんと会うときに

してはいけないこと - 業者さんと話すときに必要なこと

- 業者さんに絶対に聞いたほうが良いこと

- 積極的に業者さんが動いてくれる

トーク術

これら全てを、

「読むだけの台本」として

まとめ上げています。

また、聞き出した情報も

穴埋めで簡単にまとめられるシートも

完備しています。

↓ ↓ ↓

※実際に使用している台本の一つです

本来であれば何回も失敗して、

時には業者さんに

冷たくあしらわれながら

体系化していくノウハウを

全てまとめてお渡ししています。

ですから、

全くの初心者の方でも

不動産屋さんと綿密な

コミュニケーションを取り、

ビジネスパートナーを

作っています。

↓ ↓ ↓

掲載している感想の全員が

不動産の知識ゼロから始めた初心者です。

不動産は複雑で、

何から学べばいいか

迷ってしまいますか?

『Stock』では、

会員サイトやコンテンツを

お渡しして、

「後は学んでみてください」

ということはいたしません。

この方式だと、

受講生さんが

どこから学んでいけばいいか

迷ってしまうからです。

膨大なコンテンツの中から

次に見るべきものを

自分で吟味しないと

いけないのであれば、

それはYouTubeと

大差ありません。

『Stock』では、

あなたが次に学ぶべきこと、

次に行動してほしいことを、

一つずつ工藤が

お渡ししていきます。

「何をすれば良いんだっけ?」となっても

やるべきことは常に一つですので、

すぐにタスク整理ができます。

↓ ↓ ↓

お一人お一人個別に

チャットでお渡ししています。

不動産業界は、

- 不動産自体のこと

- 投資的観点のこと

- 建築のこと

- 融資や銀行について

など、学ぶジャンルが多岐に渡ります。

ですが、

ご心配されなくても、

最も効率がよく、

最も挫折が少ない順番で

コンテンツをお渡ししていきます。

もちろん、不明点があれば

24時間チャットで聞いて頂いて

問題ありません。

ですから、

資産収入を作る上で

あなたがするべきは、

たった一つです。

それは、

「工藤とのチャットを続けること」

です。

僕とのチャットを見ていただければ、

次にやるべきことは常に提示されていますし、

不明点があれば即座に質問できます。

必要であれば、

都度新しい動画講義や

テキストを作成して、

挫折や消化不良を防いでいます。

『Stock』はこんな方から

依頼をいただきます

- 最短で資産収入を構築して

FIREを達成したい方 - 株式投資や、投資信託、S&P500、

FXなどのペーパーアセットでの

資産運用を試したけど、

期待した運用益が出なかった方 - 株式投資やFXの運用に挫折をしたけど

資産を効率よく増やしたい方 - 仮に自分に何かあっても、

収入面でご家族が困らないように思っている

家族思いの方 - 将来への漠然とした不安を解決するために

行動を起こしたい方 - 本業とは別の副収入を構築して、

マルチインカムを実現したい方 - 本業で得た利益を、効率よく増やし

毎月の安定収入を構築したい経営者の方 - リスク軽減で銀行預金を

続けていたけど、

全く増えないので

効率よく

資産運用をしたい方

初心者が半年以内に

毎月30万円(平均)の

資産収入を失敗なく

構築すための5ステップ

FIRE準備編

- ステップ1

- 毎月、最低いくらあれば

生活をしていくことが

できるのか?を整理する

- 毎月、最低いくらあれば

- ステップ2

- すぐに資産収入を構築するための

活動をしたほうが良いのか - 副収入を作って

もとで資金を潤沢にする

活動をしたほうが良いのか - どちらの戦略で

行動していくのか?を

ジャッジする

- すぐに資産収入を構築するための

FIRE実践編

- <ステップ1>

損失を防ぐために学ぶ- 不動産は額が大きいため

「とりあえずやってみる」で

買ってしまうと、

大きな損失をすることがあります - 損失を防ぐためにも

まずは基礎基本を学びましょう!

- 不動産は額が大きいため

- <ステップ2>

ビジネスパートナーとなる

不動産業者さんを探す- 実質的な一歩目は

皆さんの代わりに

いい物件を探してくれる

業者さんとつながることです - 良い出会いがあれば

皆さんの代わりに

物件を探してきてくれます

- 実質的な一歩目は

- <ステップ3>

パートナーから提案される

不動産を見極める- ビジネスパートナーが

物件を紹介してくれます。 - しかし、全てが

買って良い物件ではないので

しっかり見極めていきます。

- ビジネスパートナーが

- <ステップ4>

各種契約をする- よい物件が見つかったら

他の人に買われないように

売主と売買契約をします。 - 銀行さんから融資を受ける場合は

このタイミングで

銀行さんにも融資の相談をします。

- よい物件が見つかったら

- <ステップ5>

物件購入+満室運営- 諸々の手続きが完了したら

融資を受けて、売主さんへ

物件価格を振り込みます。 - これで、

無事に物件の購入が完了です。 - オーナーになった後は

保有物件に空室があったら

満室になるように

募集活動をします。

- 諸々の手続きが完了したら

「お金が増えていたら

資産収入を作ろう」

では、一生FIREできません

よくある勘違いが

潤沢なお金ができたら

不動産を検討しよう!と

言うものです。

これは、実は順番が逆です。

真っ先に不動産に投資をして

資産収入を構築するからこそ

お金が増えて行きます。

↓ ↓ ↓

| 求める生活費 | 必要な元手「4%」 (株式・債権など) |

不動産「6%」 (融資なし) |

不動産「20%」 (融資あり) |

| 300万円 (月25万円) |

7,500万円 | 5,000万円 | 1,500万円 |

| 400万円 (月33万円) |

10,000万円 (1億円) |

6,666万円 | 2,000万円 |

| 800万円 (月66万円) |

20,000万円 (2億円) |

13,333万円 (1.3億円) |

4,000万円 |

| 1200万円 (月100万円) |

30,000万円 (3億円) |

20,000万円 (2億円) |

6,000万円 |

不動産と銀行融資を

組み合わせると

利回り20%という

驚異的な数字を実現することができます。

あなたはウォーレン・バフェットという

「投資の神様」と言われている

人物を知っていますか?

バフェットが出す

平均利回りは20%です。

不動産を使うことで

実質的に投資の神様と

同じかそれ以上の

利回りを出せるということです。

ですが、一つ

ネガティブニュースがあります。

実は、これから先

いつでもチャンスが

あるわけではありません。

融資を使って不動産を購入する方法は

少ない資本でお金を増やすことができて

とても優れた仕組みです。

ですが、この仕組み、

いつまでも続けられる保証は

一切ありません。

それは不動産や金融は

世界経済と密接につながっており、

世の中のイベントやトレンドに

影響を受けるからです。

今は不動産を使って資産形成をすることは

一般の方でも可能ですが、

もしかしたら、近い将来事情が変わって

超富裕層しかできなくなるかも知れません。

僕も不動産投資を始めてから

5年以上経過していますが、

状況は毎年変わり続けていると

実感しています。

人は往々にして、

過去を振り返って

- あの時こうしておけば

- あのときにこれを買っておけば

と後悔するものですが、

あとから効果しても

遅いことは皆さんも

ご存知のはずです。

申し訳ありません。

誰でも参加可能では

ないんです

『Stock』は僕が本気でサポートする企画です。

ですから、誰でも参加歓迎にはしておりません。

それは、お互いの価値観や

本気度が異なっていると、

双方にとってよくない結果に

なると思うからです。

ですから、

参加には下記の条件を

つけさせて頂いております。

- 300万円以上の自己資金がある方

- 真剣に不動産投資やFIRE、

ご自身の幸せの最大化のために

時間を使える方 - 工藤のことが嫌いではない方

以上の3つの条件を満たしている方は

ぜひ個別面談でお話しましょう。

『Stock』を

検討されている方は

まずは工藤との

無料の個別面談に

お進みください。

個別に工藤と話をしてみて

やってみたい!

工藤から学んでみたい!

と思っていただければ、

ぜひ実践講座『Stock』に

ご参加ください。

また、こういった講座では

費用が高額なんじゃないかと

心配される方もいらっしゃいますが、

月1万円以下で参加できるプランも

ご用意しております。

それくらいなら、捻出できる、と言う方は

是非一度お越しくださいませ。

副収入を作るべきか、

すぐに資産収入の構築に

取り組むべきか、

個別面談で判断いたします

ここまで、記事を読んで頂いて

きっとこのように思われている

のではないでしょうか。

作る必要性はわかったけど、

今の自分にできるかわからない。自分の年収、保有資産で

不動産を購入することは可能なんでしょうか…?

不動産はエリアによっても

状況が異なるため、

実際には「やってみないとわからない」

という側面が大きいです。

ですが、このような不安なお気持ちは

とても良くわかります。

せっかくトライするのであれば

成功確率が高い方が良いですよね。

ですから、

今回の個別面談では

特別な特典として

あなたの場合、

- まず最初に副収入を作って

属性を上げたほうが良いのか - いきなり不動産での

資産収入の構築に

取り組んだほうが良いのか

どっちを先にするべきか

工藤が判断いたします。

不動産にチャレンジしたほうが良い場合は

『Stock』に歓迎いたしますし、

先に副収入を作ったほうが

良いのであれば、

僕が個人ビジネスを

4年以上経験してきて

最もおすすめできる

収入アップの方法をお伝えいたします。

実は僕は、

27歳で会社員を卒業してから

いろいろなビジネスに

挑戦してきました。

一部をご紹介すると

- 資産型ブログ

- アフィリエイト

- コーチング

- 動画制作

などです。

これは、すべて不動産を買うために

効率よく収入を上げる方法を

確立するためでした。

起業塾などの投資も、

500万円以上は払っています。

こうして、4年以上、

500万円以上の

お金と時間を掛けて

不動産を購入するために

最適な副収入はこれだ!

というものが

見つかっていますので

必要な場合には

それをお伝えしますね。

ちなみに、

おすすめの副収入は

2種類あります。

ぜひ楽しみにしていてください。

ただし、

工藤の個別面談の枠は

限りがあります。

無料の個別面談は、もちろん

工藤が全て対応します。

中には代行業者や

社員にまかせているところもありますが、

僕は自分でしっかりお話を

お伺いしたいので全て自分でやっております。

しかしながら、

僕も自分の賃貸業や

別の事業の活動、

すでに実践れている方の

サポート等があり

個別面談の枠には

限りがあります。

ですから、今回は大変申し訳ありませんが、

枠が埋まり次第、終了とさせていただきます。

個別相談は

このような流れで進みます。

- 当ページの最下部に

申し込みボタンがありますので

必要事項を記入し、日程を選択して

申し込みを完了させてください。 - 申し込みが完了すると、

ご指定のアドレスに

メールが届きますので、

確認ください - 当日、ZOOMにて

個別面談を実施したいます。

(60分〜90分を予定しています)

よく頂く質問に

お答えしています。

必ず企画に参加しなければ

ならないですか?

参加したからといって

必ず購入する必要は一切ありません。

個別相談では企画に関しての説明や、

不安な点を解消するために時間を使います。

お互いにメリットがあると感じられれば

一緒に人生を豊かにしていきましょう!

何をするのでしょうか?

しっかりお伺い上で

疑問点、

不安点を解消をします。

すぐに不動産投資をするべきか

先に副収入を作り属性を上げるべきか?も

判断いたします。

参加するのが良いですか?

移動中や作業と並行している場合は、

個別相談を中止することがあります。

ご用意下さいませ。

外の場合は空いているカフェや

カラオケなどもおすすめです。

物件が買えるかわかりますか?

残念ながら個別相談で

物件を購入できるかどうかは

判断することができません。

物件を購入できるかどうかは、

- お住いの地域

- 勤め先

- 融資の可否

- リスク許容度

など様々な要因が関係してきます。

また、不動産投資は

「試してみないとわからない」

ことも多々ありますので

個別相談の時間で購入可否を

判断することはできかねます。

- 銀行振込

- クレジットカード

- デビットカード

かけられるんじゃないかと心配です

結論から言うと、

強いセールスをかけることはありません。

僕は会社員自体は

ずっと営業職だったため

「無理に売ろう!」と思えば

できなくはないと思います。

しかし、僕は一過性の関係ではなく、

「参加者様とは長期的に

良い関係性でお付き合いしたい」

と考えております。

企画に参加した後も長期的に関わっていくため

両者が納得していないと、

お互いに不幸になると考えています。

ですから、個別面談に参加される方が

ご納得行かない状態で

無理にセールスをすることはありませんので

ご安心くださいませ。

ちなみにですが僕自身も、

強引なセールスを受けるのは

とても嫌いです 笑

不動産投資は

ご家族全員の

幸福度向上に繋がります

あまり知られていないことですが、

不動産投資に取り組むと

家族全員の幸福度が高まります。

これは僕自身が体験したことでもありますし、

僕のクライアントさんも全員が感じています。

不動産投資に取り組むまでは、

僕・父・母と三人で熱心に会話する、

とうことはほとんどありませんでした。

僕としては話題が見つからなかったのですが、

それは父も母も同じだったようです。

しかし、不動産投資に挑戦してからは

「この物件はいいのか?」

「どんな場所にあるんだ?」

など家族で話し合う機会が増えました。

今では家族全員で資産管理法人を作って

運営方針を話しあったりと、

3人での会話が増えました。

僕のクライアントさんでも、

「本当は仲良くなりたいのに、

いつからか夫とはあまり話すことが

なくなってしまって寂しい」

という、主婦の方がいらっしゃいました。

しかし、不動産投資に取り組むことで、

特別意識をしたわけではないのに、

夫婦でお互いに相談することが増え

結果としては、それぞれの得意な部分で

役割分担をして投資活動をするに至っています。

この方は、その後順調に活動が進み、

見事オーナーになることができました。

このように、不動産投資に取り組むことは

自分一人だけが儲かる!ということではなく、

家族全員の幸福に繋がります。

活動課程でもこれだけメリットがありますが、

物件を購入できたら、

- 夫婦(家族)で旅行に行く

- 子供の教育費に当てる

- 家賃を補填してもっと広い家に済む

など、経済的にも家族に

還元することができます。

生きている限り

住居は必要です。

だから、不動産の知識は

一生使える武器になります。

「資産収入」と言う言葉だけだと、

非常にニッチな分野に感じると思います。

ですが、不動産を学ぶと、

住宅全般についての知識が深まります。

僕たちは生きている限り必ず

「住居」を必要とします。

それは賃貸かもしれないですし、

場合によってはマイホームを

購入するかもしれません。

「住居」は一生関わるものです。

専門的に学ぶ機会は人生でそう多くありません。

場合によっては一度も学ばない方もいます。

住居について学ばなかった結果、

資産価値が下がる物件を購入してしまったり、

同じエリア・同じスペックの物件に住むなら

購入してしまったほうが割安なのに

賃貸で住み続けてしまう、

ケースなどもあります。

例えば、

- 住宅を購入したが転勤の辞令が出てしまった

- 両親から思いもよらない土地を相続した

- 親族がアパート経営をしていて

将来的に引き継ぐ可能性がある

こういうケースは意外と起きます。

その時

- 売る(そのまま売る?解体して土地で売る?)

- 貸す(そのまま貸す?リフォームして?)

- 建て直す(自宅? アパート?)

上記のなかでどれが一番損をしないか、

どれが一番利益を出せるか?

判断できますでしょうか。

資産収入を得るための知識があれば、

ジャッジできるようになります。

ですが、もし、不動産の知識がなければ

あなたが気づかないところで、

大きな損をしているかもしれません。

不動産は取り扱う価格が大きい、

長期的な付き合いになる

(すぐに売ったり買ったりしない)

という特性上、しっかりと判断しないと

得られるはずだった大きな利益を

逃す可能性もあります。

実際に、僕のクライアントで

不動産投資を学んだことで

自宅を買い換えることが

できました!

という方がいます。

もともとは投資用の物件を購入したくて、

講座に入られましたが、

物件を見抜く知識を得たことにより、

「もしかしたら、買った自宅は

今売って別のものを買ったほうが良いのでは?」

という可能性に気が付かれたそうです。

結果として、

今のライフスタイルに最も適している

新しい自宅を購入され、

もともと住んでいた物件は

見事に売却されました。

お話をお伺いしたところ、

「不動産の知識をつけられたことも

大きかったですが、

学ぶ中で不動産は何回でも

売ったり買ったりしていいんだ、

という感覚を得られたことが、

大きかったです」

ということでした。

新しく購入した物件は、

資産価値が上がりそうなエリアに買えたそうで、

今後も値上がりしたら売却しよう!と、

家族で相談しているそうです 笑

資産収入は

包丁のようなものです。

包丁は料理を美味しくいただくための

便利なツールにもなるし

使い方を間違えれば

自分を傷つける凶器にもなります。

不動産投資も、しっかりと取り組めば

自分の人生の幸福を最大化するための

便利なツールになります。

しかし、使い方を誤ると

大損害をこうむります。

僕は不動産投資を通じて

人生を大きく変えることができました。

もちろん、自分が望む良い方向にです。

一方で、同じ不動産投資に取り組んでいても、

良くない物件を買ったり、騙されたりして

不動産を憎んでいる方々が

いるのも現実です。

不動産投資は

「どんなに頑張っても、結果は運次第」という

ギャンブルではありません。

しっかりと学び、

適切な相談者がいれば大失敗は防げるのです。

上記の不動産投資で良い成果が出ず、

恨みを持っている方々も「

知識」と「相談者」がいれば

その物件を買うことは絶対になかったはずです。

取り組み方さえ間違えなければ、

不動産投資は非常に優れたツールです。

せっかく一念発起して頑張っている方が、

失敗しないよう、

僕はこうして発信をしております。

25歳から不動産投資に取り組み、

収益用売買仲介の不動産会社にも

勤めたことがある自分だからこそ

伝えられる、貢献できる

ことがあると思っています。

最後まで記事を読んでいただいて

ありがとうございました。

個別相談でお会いできることを

楽しみにしております。

工藤譲

検討中なので

「まずは1本目の動画講義を視聴したい」

という場合はこちらをクリック